Σε... ναρκοπέδιο καλούνται να βαδίσουν οι αποταμιευτές που αναζητούν μια αξιοπρεπή απόδοση για το κεφάλαιό τους από επενδύσεις σταθερού εισοδήματος. Οι τράπεζες στέλνουν «σήμα» ότι ουσιαστικά τελειώνει η ανοδική κίνηση των επιτοκίων στις προθεσμιακές καταθέσεις και προσβλέπουν στην έναρξη μείωσης επιτοκίων από την ΕΚΤ, πιθανότατα τον Ιούνιο, ενώ στα αμοιβαία κεφάλαια ομολόγων, που αποτελούν μια εναλλακτική λύση, οι αποδόσεις μπορεί να είναι πολύ υψηλές, αλλά και αρνητικές.

Σε ό,τι αφορά τις προθεσμιακές καταθέσεις, οι τράπεζες όχι μόνο δεν ανταγωνίζονται για την προσέλκυση καταθετών, αλλά ουσιαστικά τους... απομακρύνουν, καθώς έχουν τεράστια αποθέματα ρευστότητας και τα ποσά των δανείων στους ισολογισμούς τους είναι πολύ χαμηλότερα από το επίπεδο των καταθέσεων. Βασικός τους στόχος είναι να περάσει όσο το δυνατόν μικρότερο μέρος από τα επιτόκια ρεκόρ της Ευρωπαϊκής Κεντρικής Τράπεζας στους καταθέτες, ώστε να διατηρήσουν μεγάλα περιθώρια επιτοκίου και να ενισχύσουν την κερδοφορία τους.

Είναι χαρακτηριστικό ότι το μέσο επιτόκιο των προθεσμιακών καταθέσεων με διάρκεια ενός έτους φαίνεται ότι «έπιασε οροφή» τον Δεκέμβριο 2023 και τον Ιανουάριο 2024, οπότε και διαμορφώθηκε σε 1,83%, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος. Τον Φεβρουάριο, όχι μόνο δεν υπήρξε νέα αύξηση, αλλά καταγράφηκε μικρή μείωση, στο 1,80%. Σύμφωνα με όλες τις ενδείξεις, οι τράπεζες θα κρατήσουν... αντίσταση στην άνοδο των επιτοκίων τους επόμενους μήνες, προσδοκώντας ότι η ΕΚΤ θα δώσει το καλοκαίρι το έναυσμα για μειώσεις.

Με αυτά τα δεδομένα, στο σημερινό τοπίο της τραπεζικής αγοράς είναι ελάχιστες οι ευκαιρίες για έναν αποταμιευτή με ένα σχετικά χαμηλό ποσό για να «κλειδώσει» μια απόδοση ίση ή μεγαλύτερη του 2% σε προθεσμιακή ετήσιας διάρκειας. Και, πάντως, δύσκολα θα βρει τέτοιες ευκαιρίες στις συστημικές τράπεζες, που έχουν τα μεγαλύτερα αποθέματα ρευστότητας και θα χρειασθεί να στραφεί στις μικρότερες εμπορικές και στις συνεταιριστικές.

Στις καταθέσεις ταμιευτηρίου, εξάλλου, διαμορφώνονται συνθήκες πρωτοφανείς για τους καταθέτες: μπορεί να τηρούν μια κατάθεση δεκάδων χιλιάδων ευρώ, αλλά να έχουν αρνητική απόδοση. Ανάλογα με την πολιτική κάθε τράπεζας, για να αρχίσει να «γράφει» ένα επιτόκιο έστω και οριακά πάνω από το μηδέν πρέπει να το υπόλοιπο της κατάθεσης να ξεπερνά κάποιο όριο, που δεν είναι χαμηλό -σε μία από τις συστημικές τράπεζες το οριακό επιτόκιο δίνεται πάνω από τα 60.000 ευρώ!

Για χαμηλότερα ποσά, η απόδοση είναι μηδενική. Ωστόσο, οι τράπεζες έχουν επιβάλει πλέον και χρεώσεις τήρησης λογαριασμού (π.χ. 2 ευρώ τον μήνα), που σημαίνει ότι η τελική απόδοση, αν συνυπολογισθεί αυτή η προμήθεια είναι αρνητική: ο καταθέτης πληρώνει την τράπεζα για να του κρατάει κάποιες δεκάδες χιλιάδες ευρώ!

Εναλλακτική λύση τα αμοιβαία κεφάλαια

Στην πραγματικότητα, ο μόνος τρόπος για να αναζητήσει κανείς καλύτερες αποδόσεις σταθερού εισοδήματος είναι να στραφεί στα αμοιβαία κεφάλαια ομολόγων. Εκεί δεν υπάρχουν, βεβαίως, εγγυημένες αποδόσεις, με εξαίρεση ορισμένα νέα αμοιβαία προκαθορισμένης λήξης, ενώ υπάρχει πάντα και το ενδεχόμενο να είναι αρνητική τελικά η απόδοση και να χαθεί ένα μικρό μέρος του κεφαλαίου.

Γενικά, πάντως, ο βαθμός κινδύνου των ομολογιακών αμοιβαίων είναι χαμηλός και πλησιάζει τον κίνδυνο των τραπεζικών καταθέσεων, γι' αυτό και οι τράπεζες τα προωθούν σαν προϊόντα εναλλακτικά των καταθέσεων.

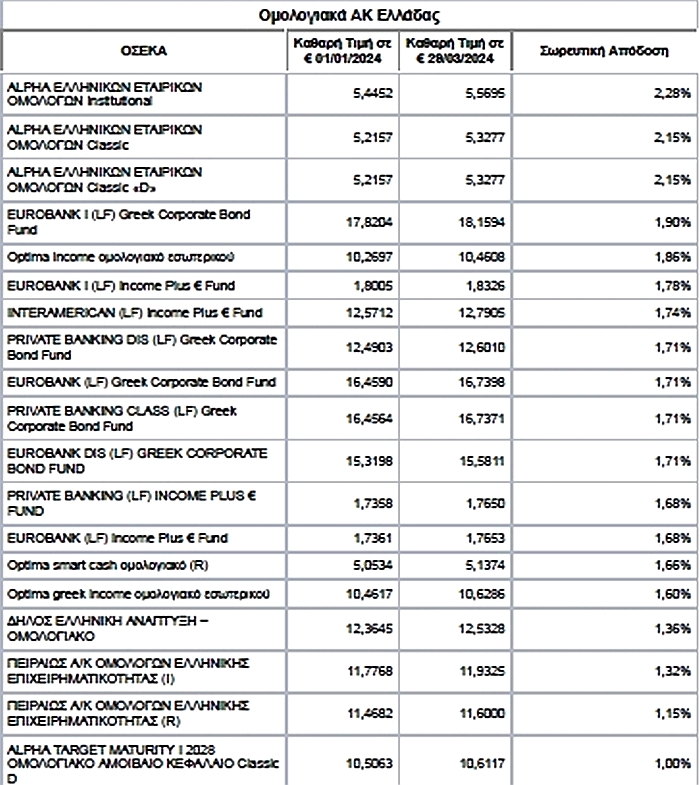

Όμως, και σε αυτό το πεδίο ο αποταμιευτής πρέπει να είναι πολύ προσεκτικός στις επιλογές του και πάντα να λαμβάνει υπόψη το προσωπικό του επενδυτικό προφίλ και την ανοχή του στον κίνδυνο. Τα στοιχεία της Ένωσης Θεσμικών Επενδυτών για το πρώτο τρίμηνο του έτους δείχνουν ότι υπάρχουν αρκετά ομολογιακά αμοιβαία κεφάλαια, τα οποία αποτελούν «καλάθια» επενδυτικών τοποθετήσεων σε διαφορετικές κατηγορίες ομολόγων (κρατικά, εταιρικά) και δίνουν αποδόσεις ασύγκριτα μεγαλύτερες από τις προθεσμιακές καταθέσεις.

Όπως φαίνεται στον πίνακα, μέσα στο πρώτο τρίμηνο του έτους, υπήρξαν τρία αμοιβαία ομολόγων (και τα τρία της Alpha) με αποδόσεις που ξεπέρασαν το 2%. Δηλαδή, μέσα σε ένα τρίμηνο ο μεριδιούχος έβγαλε περισσότερα από όσα θα του απέδιδε μια προθεσμιακή κατάθεση 12 μηνών. Κοινός παρονομαστής αυτών των υψηλών αποδόσεων, όπως και των περισσότερων αμοιβαίων που είχαν αποδόσεις πάνω από 1% το πρώτο τρίμηνο, ήταν η τοποθέτηση των κεφαλαίων σε ελληνικά εταιρικά ομόλογα. Αυτά έχουν πολύ υψηλότερες αποδόσεις από τα κρατικά, όμως ενσωματώνουν και μεγαλύτερο κίνδυνο -στην αγορά των εταιρικών ομολόγων έχει καταγραφεί και περίπτωση αθέτησης (MLS Πληροφορική).

Συνολικά, πάντως, φαίνεται ότι το πρώτο τρίμηνο 19 αμοιβαία ομολογιών είχαν αποδόσεις πάνω από 1% και μέχρι 2,28%, που είναι εντυπωσιακά υψηλές για ένα τρίμηνο και για τοποθέτηση σε επενδυτικά προϊόντα σχετικά χαμηλού κινδύνου.

Με αρνητική απόδοση 21 αμοιβαία

Αυτή, όμως, είναι η μία όψη του νομίσματος. Ο αποταμιευτής δεν θα πρέπει να θεωρεί ότι απλώς θα επιλέξει ένα από τα αμοιβαία ομολογιών και θα έχει σίγουρη μια απόδοση καλύτερη από τις καταθέσεις. Σύμφωνα με τα ίδια στοιχεία, το πρώτο τρίμηνο υπήρξαν συνολικά 21 ομολογιακά αμοιβαία με αποδόσεις κάτω από το μηδέν και με τη χαμηλότερη να φθάνει το -0,84%. Όποιος επέλεξε ένα από αυτά αμοιβαία όχι μόνο δεν πήρε απόδοση, αλλά έχασε και ένα μικρό ποσοστό του κεφαλαίου του.

Κοινός παρονομαστής των περισσότερων αμοιβαίων που βρέθηκαν στο «πλην» ήταν ότι στα χαρτοφυλάκιά τους κυριαρχούν τα ομόλογα του Ελληνικού Δημοσίου. Το πρώτο τρίμηνο δεν ήταν καλό για τα κρατικά ομόλογα. Σύμφωνα με τον δείκτη συνολικής απόδοσης των ελληνικών ομολόγων που καταρτίζει η S&P Dow Jones Indices, το πρώτο τρίμηνο η συνολική απόδοση των κρατικών τίτλων ήταν -0,60%, κάτι που σημαίνει ότι αυτή η «χασούρα» μεταφέρθηκε, στον ένα ή τον άλλο βαθμό, και σε όσους προτίμησαν αμοιβαία ομολογιών που επενδύουν σε κρατικούς τίτλους.