Έκρηξη της απάτης στον ΦΠΑ των «εξαφανισμένων εμπόρων» και της μεγάλης φοροδιαφυγής καταγράφηκε το 2020, όπως προκύπτει από τα επίσημα στοιχεία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Το γεγονός αυτό οδήγησε στην απενεργοποίηση πάνω από 140 ΑΦΜ επιχειρήσεων και φυσικών προσώπων, για τους οποίους τα στοιχεία ήταν καταλυτικά.

Το ίδιο έτος, λόγω της πανδημίας, μειώθηκαν δραστικά οι προληπτικοί και οι επιτόπιοι φορολογικοί έλεγχοι, αφού ήταν κλειστές για μεγάλο χρονικό διάστημα οι περισσότερες επιχειρήσεις, γεγονός που επέτρεψε στους εφοριακούς να ασχοληθούν με την επεξεργασία των στοιχείων μεγάλων υποθέσεων.

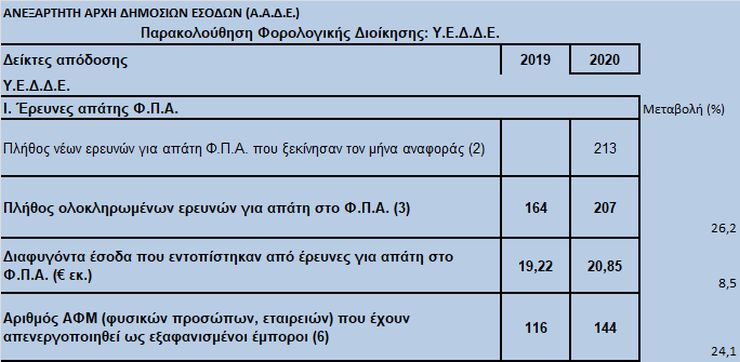

Σύμφωνα με τα επίσημα στοιχεία της ΑΑΔΕ το 2020 η ΥΕΔΔΕ ολοκλήρωσε 207 έρευνες για απάτη στον τομέα του ΦΠΑ. Ο αριθμός τους είναι κατά 26,2% αυξημένος σε σχέση με τις έρευνες που πραγματοποιήθηκαν σε ολόκληρο το 2019, όταν είχαν ολοκληρωθεί 164 έρευνες για απάτες.

Επίσης, το 2020 ξεκίνησαν και βρίσκονται σε εξέλιξη 213 νέες έρευνες για απάτες στον ΦΠΑ. Τα διαφυγόντα έσοδα του δημοσίου, από τις έρευνες για τις απάτες στον ΦΠΑ ανήλθαν σε 20,85 εκατ. ευρώ.

Τα αποτελέσματα των ολοκληρωμένων ελέγχων, οδήγησαν στην απενεργοποίηση 144 ΑΦΜ, φυσικών προσώπων και εταιρειών, ως «εξαφανισμένων εμπόρων».

Ο αριθμός των παραβατών είναι αυξημένος κατά 24,1%, σε σχέση με τον αριθμό των ΑΦΜ που απενεργοποιήθηκαν στη διάρκεια του 2019, όταν είχαν παγώσει 116 ΑΦΜ «εξαφανισμένων εμπόρων».

Σημειώνεται πως η πιο συνηθισμένη πρακτική της απάτης στον τομέα του ΦΠΑ, είναι η τύπου «καρουζέλ», κατά την οποία τα αγαθά κάνουν ένα κύκλο μεταξύ διαφόρων εταιρειών στο εσωτερικό της Ευρωπαϊκής Ένωσης και κάποια στιγμή «εξαφανίζεται» η εταιρεία η οποία όφειλε να αποδώσει στο Δημόσιο τον ΦΠΑ.

Όλες οι εμπλεκόμενες εταιρείες, που διακινούν μεταξύ τους την ίδια παρτίδα εμπορευμάτων, ανήκουν στο ίδιο κύκλωμα. Έτσι, μεταφέρουν προϊόντα από μία εταιρεία σε άλλη, πιστώνονται οι τραπεζικοί λογαριασμοί της πρώτης εταιρείας με το αντίτιμο, αλλά ποτέ δεν αποδίδουν τον ΦΠΑ.

Πώς και πότε απενεργοποιούνται τα ΑΦΜ

Η διαδικασία απενεργοποίησης των ΑΦΜ διενεργείται στις περιπτώσεις που εντοπίζεται υπόθεση φοροδιαφυγής αλλά και προληπτικά, εάν από τον έλεγχο των αρχών προκύψει ότι:

- Δεν έχουν υποβάλλει δηλώσεις φορολογίας εισοδήματος και φόρου προστιθέμενης αξίας (Φ.Π.Α.) για δύο συνεχόμενα έτη

- Από έλεγχο ή αυτοψία της Φορολογικής Αρχής προκύπτει ότι δεν υφίσταται οικονομική δραστηριότητα της επιχείρησής ή

- Από έλεγχο ή αυτοψία της Φορολογικής Αρχής προκύπτει ότι έχει δηλώσει ψευδή ή ανακριβή στοιχεία προκειμένου να του χορηγηθεί Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ.).

- Διαπιστωθεί πως έχουν ελλιπή ή λανθασμένα στοιχεία κατόχου.

Οι φορολογούμενοι που χάνουν το ΑΦΜ τους, μένουν «εκτός αγοράς», αφού δεν μπορούν:

- να υποβάλουν οποιαδήποτε δήλωση στο τμήμα Μητρώου της Δ.Ο.Υ.

- να υποβάλουν οποιαδήποτε φορολογική δήλωση ηλεκτρονικά.

- να θεωρήσουν βιβλία και στοιχεία

- να υποβάλουν οποιαδήποτε γνωστοποίηση σχετικά με την εφαρμογή των διατάξεων του Κ.Β.Σ.

- να τύχουν απαλλαγής από το φόρο μεταβίβασης, κληρονομιών και γονικών παροχών κατά την απόκτηση πρώτης κατοικίας.

- να λάβουν πιστοποιητικό για υποβολή δηλώσεων κληρονομιών, δωρεών και γονικών παροχών,

- να λάβουν πιστοποιητικό για μεταβίβαση ακινήτων

- να πάρουν αντίγραφο των υποβληθεισών δηλώσεων φόρου κληρονομιάς, δωρεάς, γονικής παροχής, δήλωσης στοιχείων ακινήτων (Ε9), δήλωσης ΦΑΠ νομικών προσώπων και εκκαθαριστικών ΕΤΑΚ και ΦΑΠ φυσικών προσώπων.

- να λάβουν φορολογική ενημερότητα

- να εισπράξουν ποσά από την εξόφληση τίτλων πληρωμής (Α.Φ.Ε.Κ. Χρηματικά Γραμμάτια, Γραμμάτια τρίτων, Χρηματικά εντάλματα).

- να έχουν συναλλαγές με το Δημόσιο τομέα (συμμετοχή σε διαγωνισμό για προμήθεια υλικών ή ανάθεση έργων του Δημοσίου).