Τη δυνατότητα επιστροφής και μάλιστα αναδρομικά του τέλους επιτηδεύματος από επαγγελματίες και επιχειρήσεις, οι οποίοι έχουν προβεί σε εκπρόθεσμη διακοπή εργασιών, παρέχει πλέον η Εφορία.

Με εγκύκλιο-έκπληξη της ΑΑΔΕ, ορίζεται η διαδικασία και οι προϋποθέσεις επιστροφής του τέλους επιτηδεύματος που έχει καταβληθεί αχρεωστήτως, από το έτος 2012 και μετά. Ωστόσο υπάρχει διάκριση και διαφορετική μεταχείριση, αν η εκπρόθεσμη διακοπή εργασιών έγινε προ του 2014 ή μετά.

Επίσης, σημαντική είναι η παράγραφος της εγκυκλίου σύμφωνα με την οποία, οι φορολογούμενοι που υπέβαλαν αίτημα επιστροφής του τέλους επιτηδεύματος, αλλά αυτό απορρίφθηκε, καλούνται να υποβάλουν ξανά αίτημα επιστροφής.

Ειδικότερα η εγκύκλιος του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή αναφέρει πως εφόσον έχει γίνει δεκτή από τη Φορολογική Διοίκηση η εκπρόθεσμη διακοπή εργασιών, το νομικό πρόσωπο και η νομική οντότητα έχουν πάψει να υφίστανται από την ημερομηνία διακοπής εργασιών και ως εκ τούτου δεν νοείται η επιβολή τέλους επιτηδεύματος.

Συνεπώς, στην περίπτωση εκπρόθεσμης διακοπής εργασιών με αναδρομική ημερομηνία, το τέλος επιτηδεύματος πρέπει να επιβάλλεται μόνο για τον χρόνο (μήνες) άσκησης επιτηδεύματος και μέχρι την ημερομηνία της αποδεδειγμένης διακοπής εργασιών που έγινε αποδεκτή από τη Δ.Ο.Υ. και τα τέλη επιτηδεύματος που έχουν βεβαιωθεί από την ημερομηνία αυτή και μετά θα πρέπει να διαγράφονται εφόσον έχει υποβληθεί σχετική αίτηση στην αρμόδια Δ.Ο.Υ.

Αυτά ισχύουν και για τη διαγραφή τέλους επιτηδεύματος των φυσικών προσώπων, όπως άλλωστε έχει ήδη γίνει δεκτό με τις οδηγίες που παρασχέθηκαν με τα έγγραφα ΔΕΑΦ Α 1109267 ΕΞ 2016/15-72016 και ΔΕΑΦ Α 1019600 ΕΞ 2018/1-2-2018, πράγμα που ισχύει και για τα οικονομικά έτη 2014 και προηγούμενα, καθώς δεν νοείται επιβολή τέλους επιτηδεύματος σε μη επιτηδευματία.

Ακόμη, σε περίπτωση που, εκ παραδρομής, δεν έχουν γίνει αποδεκτά αιτήματα διαγραφής τέλους επιτηδεύματος, οι φορολογούμενοι θα πρέπει να υποβάλλουν εκ νέου σχετικό αίτημα στις Δ.Ο.Υ.

Ολόκληρη η εγκύκλιος της ΑΑΔΕ

Αναλυτικά, η υπ. αρ. Ο ΔΕΑΦ 1178832 ΕΞ 2019, εγκύκλιος είναι η ακόλουθη:

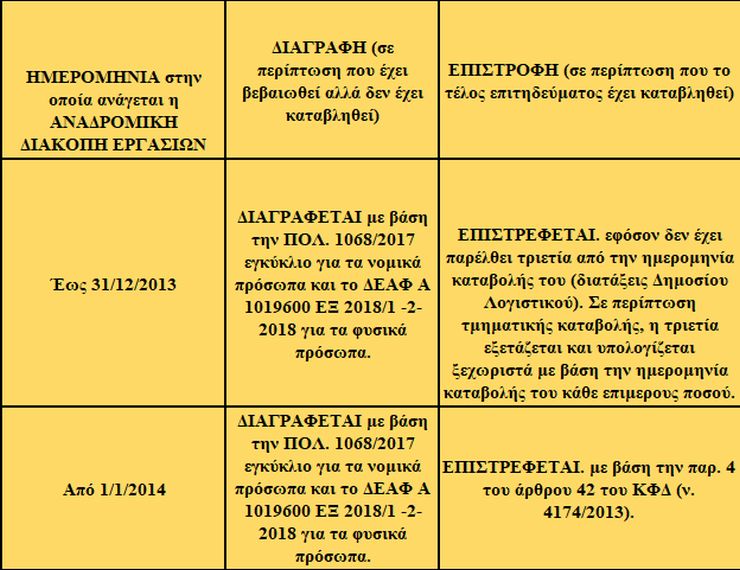

1. Με τις ΠΟΛ.1149/2012 και ΠΟΛ.1149/2013 αποφάσεις έχει διευκρινιστεί ότι για τα οικονομικά έτη 2012 και μετά, σε περίπτωση εκπρόθεσμης διακοπής εργασιών με αναδρομική ημερομηνία, το τέλος επιτηδεύματος πρέπει να επιβάλλεται για τον χρόνο (μήνες) λειτουργίας και μέχρι την ημερομηνία διακοπής των εργασιών του φυσικού ή νομικού προσώπου, κατά περίπτωση, στη Δ.Ο.Υ.. Άλλωστε, η μη άσκηση δραστηριότητας αναγνωρίζεται μόνο με υποβληθείσα δήλωση διακοπής εργασιών στη Δ.Ο.Υ., ακόμη κι αν αυτή υποβλήθηκε εκπρόθεσμα.

2. Με το ΔΕΑΦ Α 1109267 ΕΞ 2016/15.7.2016 έγγραφο διευκρινίστηκε ότι από το οικονομικό έτος 2012 και μετά στην περίπτωση εκπρόθεσμης διακοπής εργασιών φυσικών προσώπων με αναδρομική ημερομηνία, τα τέλη επιτηδεύματος που έχουν βεβαιωθεί από την ημερομηνία της αποδεδειγμένης διακοπής των εργασιών που έγινε δεκτή από τη Δ.Ο.Υ. και μετά θα πρέπει να διαγράφονται, ενώ σε περίπτωση που έχει καταβληθεί το τέλος επιτηδεύματος, για την παραγραφή της κατά του Δημοσίου απαίτησης προς επιστροφή αχρεωστήτως ή παρά το νόμο καταβληθέντος χρηματικού ποσού, για τα έτη 2012 και 2013 εφαρμόζονται οι διατάξεις του δημόσιου λογιστικού και με το αριθ. ΔΕΑΦ Α 1019600 ΕΞ2018/1.2.2018 έγγραφο διευκρινίστηκε ότι κατά τη διαδικασία της διαγραφής οι Δ.Ο.Υ. εκδίδουν νέα πράξη διοικητικού προσδιορισμού φόρου που δεν περιλαμβάνει τέλος επιτηδεύματος, κατ' εφαρμογή των διατάξεων της παρ. 2 του άρθρου 32 του Κ.Φ.Δ., χωρίς την επιβολή κυρώσεων. Επίσης, με την ΠΟΛ.1068/2017 εγκύκλιο, αναφορικά με τη διαγραφή του τέλους επιτηδεύματος οικ. ετών 2012 και 2013 σε νομικά πρόσωπα που έχουν κάνει εκπρόθεσμη διακοπή εργασιών, διευκρινίστηκε ότι εφαρμόζονται όσα έγιναν δεκτά με το αριθ. ΔΕΑΦΒ 1145341 ΕΞ 2015/10.11.2015 έγγραφο, ενώ για τις περιπτώσεις όπου το τέλος επιτηδεύματος για το διάστημα μετά την εκπρόθεσμη διακοπή έχει ενδεχομένως ήδη καταβληθεί, για όσα τέλη επιτηδεύματος έχουν βεβαιωθεί και καταβληθεί για τα οικονομικά έτη 2012 και 2013, η τριετής παραγραφή ξεκινά από τον χρόνο καταβολής του, τότε δηλαδή που ήταν δυνατή η δικαστική επιδίωξή του κατά του Δημοσίου, κατ' εφαρμογή του Δημοσίου Λογιστικού.

3. Για τα φορολογικά έτη που αρχίζουν από την 1/1/2014 και έπειτα για την επιστροφή του τέλους επιτηδεύματος έχουν εφαρμογή οι διατάξεις της παρ. 4 του άρθρου 42 του ν. 4174/2013 με τις οποίες ορίζεται ότι η αξίωση για επιστροφή φόρου, ο οποίος καταβλήθηκε αχρεώστητα παραγράφεται κατά το χρόνο που παραγράφεται το δικαίωμα της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου, σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 36 του Κώδικα αναφορικά με την αντίστοιχη φορολογική υποχρέωση από την οποία πηγάζει η αξίωση προς επιστροφή.

Επιπλέον, με τις διατάξεις της παρ. 43 του άρθρου 72 του ν.4174/2013 ορίζεται ότι εφόσον με την υποβολή τροποποιητικής φορολογικής δήλωσης ή με αυτοτελές αίτημα ή καθ' οιονδήποτε άλλο τρόπο, που αφορά φορολογικό έτος, διαχειριστική περίοδο ή φορολογική υπόθεση μέχρι την έναρξη ισχύος του Κώδικα Φορολογικής Διαδικασίας, προβάλλεται αξίωση επιστροφής φόρου, για τα σχετικά με την παραγραφή εφαρμόζονται τα ισχύοντα μέχρι τον χρόνο έναρξης ισχύος του Κώδικα. Επομένως, όσον αφορά σε ζητήματα επιστροφής τέλους επιτηδεύματος νομικών προσώπων και νομικών οντοτήτων οποιουδήποτε οικονομικού έτους, από το 2014 και προηγουμένως, κατόπιν εκπρόθεσμης διακοπής εργασιών με αναδρομική ημερομηνία και για τις περιπτώσεις κατά τις οποίες το τέλος επιτηδεύματος για το διάστημα μετά την εκπρόθεσμη διακοπή έχει καταβληθεί, εφαρμόζονται, τα αναφερόμενα στην ΠΟΛ.1068/2017 εγκύκλιο, περί τριετούς παραγραφής της αξίωσης για επιστροφή αυτού από τον χρόνο καταβολής του, με βάση τις διατάξεις του Δημοσίου Λογιστικού, η οποία εφαρμόζεται και για τα φυσικά πρόσωπα αντίστοιχα.

4. Περαιτέρω, διευκρινίζεται ότι σε περίπτωση τμηματικής καταβολής του τέλους επιτηδεύματος, εξετάζονται και υπολογίζονται ξεχωριστά οι ως άνω προθεσμίες με βάση την ημερομηνία καταβολής του κάθε επιμέρους ποσού.

5. Κατόπιν των ανωτέρω όσον αφορά στα νομικά πρόσωπα και στις νομικές οντότητες, εφόσον έχει γίνει δεκτή από τη Φορολογική Διοίκηση εκπρόθεσμη διακοπή εργασιών, το νομικό πρόσωπο και η νομική οντότητα έχουν πάψει να υφίστανται από την ημερομηνία διακοπής εργασιών και ως εκ τούτου δεν νοείται η επιβολή τέλους επιτηδεύματος. Συνεπώς, στην περίπτωση εκπρόθεσμης διακοπής εργασιών με αναδρομική ημερομηνία, το τέλος επιτηδεύματος πρέπει να επιβάλλεται μόνο για τον χρόνο (μήνες) άσκησης επιτηδεύματος και μέχρι την ημερομηνία της αποδεδειγμένης διακοπής εργασιών που έγινε αποδεκτή από τη Δ.Ο.Υ. και τα τέλη επιτηδεύματος που έχουν βεβαιωθεί από την ημερομηνία αυτή και μετά θα πρέπει να διαγράφονται εφόσον έχει υποβληθεί σχετική αίτηση στην αρμόδια Δ.Ο.Υ.

Τα ως άνω ισχύουν και για τη διαγραφή τέλους επιτηδεύματος των φυσικών προσώπων, όπως άλλωστε έχει ήδη γίνει δεκτό με τις οδηγίες που παρασχέθηκαν με τα έγγραφα ΔΕΑΦ Α 1109267 ΕΞ 2016/15-72016 και ΔΕΑΦ Α 1019600 ΕΞ 2018/1-2-2018, πράγμα που ισχύει και για τα οικονομικά έτη 2014 και προηγούμενα, καθώς δεν νοείται επιβολή τέλους επιτηδεύματος σε μη επιτηδευματία.

6. Σε περίπτωση που, εκ παραδρομής, δεν έχουν γίνει αποδεκτά αιτήματα διαγραφής τέλους επιτηδεύματος, οι φορολογούμενοι θα πρέπει να υποβάλλουν εκ νέου σχετικό αίτημα στις Δ.Ο.Υ.