Σε τροχιά κάθετης πτώσης βρίσκεται το ρίσκο των ελληνικών ομολόγων και των τραπεζικών μετοχών, όπως το προσλαμβάνουν οι επενδυτές, σύμφωνα με νεότερα στοιχεία που παραθέτει στο εβδομαδιαίο δελτίο του ο οίκος Moody’s, τα οποία συνάδουν απόλυτα και με την αισθητή βελτίωση του κλίματος στις αγορές, όπου τα ομόλογα και οι μετοχές βρίσκονται σε παράλληλο ράλι.

Η Moody’s παρακολουθεί σταθερά στα εβδομαδιαία δελτία τις για τις πιστωτικές εξελίξεις την πορεία των spread στα CDS, δηλαδή του κόστους που καλούνται να πληρώνουν όσοι θέλουν να ασφαλίζονται έναντι του κινδύνου αθέτησης πληρωμών από κράτη, τράπεζες και επιχειρήσεις.

Τα CDS είχαν βρεθεί στο επίκεντρο των διεθνών συζητήσεων στα πρώτα χρόνια της ελληνικής κρίσης και τελικά όσοι είχαν μείνει με ανοικτά συμβόλαια ασφάλισης την περίοδο του PSI πήγαν... ταμείο, αφού θεωρήθηκε ότι το «κούρεμα» του χρέους ήταν πιστωτικό γεγονός, που έπρεπε να ενεργοποιήσει τα συμβόλαια.

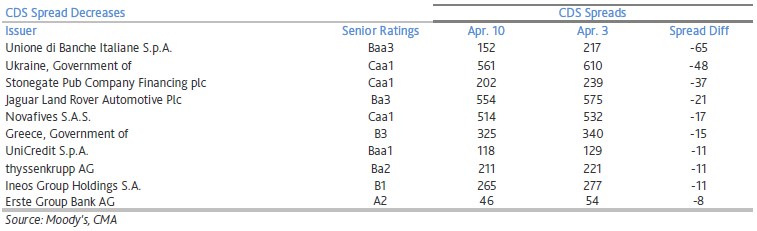

Στο τελευταίο δελτίο της, η Moody’s καταγράφει τη μεγάλη βελτίωση των CDS της Ελληνικής Δημοκρατίας, που φαίνεται να εξηγείται ως αποτέλεσμα της επιτυχούς ολοκλήρωσης της δεύτερης μεταμνημονιακής αξιολόγησης, η οποία περιορίζει το ρίσκο των ελληνικών τίτλων.

Ειδικότερα, το ελληνικό Δημόσιο κατατάσσεται μεταξύ των εκδοτών χρέους με τη μεγαλύτερη μείωση στα spread των CDS και βρίσκεται στην έκτη θέση του σχετικού πίνακα, με μια μείωση από τις 340 στις 325 μονάδες βάσης (από 3,40% σε 3,25%).

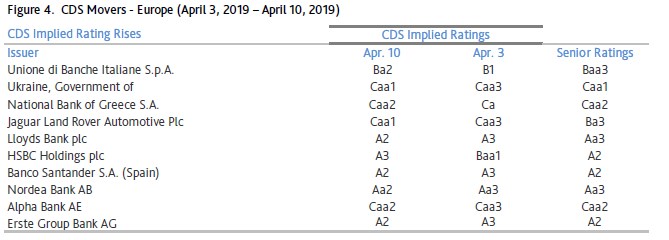

Σε ό,τι αφορά τα κόστη ασφάλισης ρίσκου των τραπεζών, φαίνεται ότι διορθώνεται μια στρέβλωση που υπήρχε το τελευταίο διάστημα, όπου η αύξηση των spread στα CDS έδειχνε ότι η αγορά αμφισβητούσε την πιστοληπτική βαθμολόγηση από τον οίκο Moody’s. Με βάση τις τιμές των CDS, η Moody’s υπολογίζει κάθε εβδομάδα ποια είναι η βαθμολόγηση κάθε εκδότη που γίνεται από την αγορά και αν αυτή είναι σύμφωνη με τη βαθμολογία που η ίδια έχει δώσει.

Στην περίπτωση της Εθνικής και της Alpha, τα τελευταία στοιχεία δείχνουν ότι η αγορά έχει πάψει να θεωρεί το ρίσκο των δύο τραπεζών ως υψηλότερο από αυτό που εκτιμάται από την Moody’s.

Ειδικότερα, ενώ η Εθνική βαθμολογείται με Caa1 από την Moody’s, το υψηλό spread που είχε ως και τις 3 Απριλίου στα CDS έδειχνε ότι η αγορά βαθμολογούσε την τράπεζα με Ca, δηλαδή δύο σκαλοπάτια χαμηλότερα από την Moody’s.

Στις 10 Απριλίου, η μείωση στο spread του CDS είχε αποκαταστήσει αυτή τη στρέβλωση, με αποτέλεσμα και η αγορά να βαθμολογεί την Εθνική με Caa2. Αντίστοιχα, στην περίπτωση της Alpha, η διαφορά στις 3 Απριλίου ήταν ένα σκαλοπάτι (Caa3 έναντι Caa2), αλλά η βελτίωση των CDS την είχε εξαλείψει στις 10 Απριλίου.

Το γεγονός ότι οι «παίκτες» των αγορών αντιλαμβάνονται πλέον ως πιο περιορισμένο τον κίνδυνο του Δημοσίου και των τραπεζών συνδέεται με δύο βασικούς παράγοντες:

- Το Δημόσιο επιβεβαιώνεται ότι έχει σταθερό βηματισμό εξόδου από την εποχή της χρηματοδότησης από τον επίσημο τομέα, την εποχή των μνημονίων, για να περάσει στην κανονικότητα της χρηματοδότησης από τις αγορές, κάτι που φαίνεται τόσο από το κλείσιμο της δεύτερης μεταμνημονιακής αξιολόγησης, όσο και από το σημαντικό, συμβολικό βήμα που θα γίνει το επόμενο διάστημα της πρόωρης εξόφλησης δανείων του Διεθνούς Νομισματικού Ταμείου.

- Οι τράπεζες φαίνεται ότι έχουν τις προϋποθέσεις να επιταχύνουν την εξυγίανση των ισολογισμών τους, χωρίς να τίθεται πλέον θέμα τόσο μεγάλων απωλειών κεφαλαίων, που θα έθετε σε αμφισβήτηση την επάρκεια των κεφαλαίων τους και θα ενεργοποιούσε σενάρια ανακεφαλαιοποίησης.