Χρέη από πρόστιμα που επιβλήθηκαν ακόμη και πριν από 43 έτη κυνηγά η Εφορία, αλλά το πιθανότερο είναι οι φορολογούμενοι και οι εταιρείες που αφορούσαν τα πρόστιμα, σήμερα να μην υπάρχουν.

Κι όμως στα κιτάπια της Εφορίας βρίσκονται χρέη δισεκατομμυρίων ευρώ, που προέρχονται από τα πρώτα χρόνια της Μεταπολίτευσης, στη δεκαετία του 1970, αλλά το κυνήγι τους γίνεται χωρίς ιδιαίτερη επιτυχία, όπως επισημαίνει η έκθεση του Ελεγκτικού Συνεδρίου.

Η έκθεση αποκαλύπτει ότι από το σύνολο των χρεών προς το Δημόσιο, που φτάνουν σε 104 δισ. ευρώ, σχεδόν το 1/3 αυτών ή 32,3 δισ. ευρώ, προέρχονται από πρόστιμα για φορολογικές παραβάσεις του Κώδικα Βιβλίων και Στοιχείων.

Από την ανάλυση των στοιχείων προκύπτει πως, ένα σημαντικό μέρος αυτών των βεβαιωμένων χρεών, προέρχεται από πρόστιμα που βεβαιώθηκαν στην περίοδο από το 1976(!) μέχρι και το 2005.

Τα χρέη από τα συγκεκριμένα… ιστορικά πρόστιμα ανέρχονται σε 3,96 δισ. ευρώ (12,5% του συνόλου), τα οποία τυπικά διεκδικούνται από την εφορία, πλην όμως δεν εισπράττονται.

Όπως σημειώνει το Ελεγκτικό Συνέδριο, το ύψος των βεβαιωθέντων προστίμων, που αφορούν παραβάσεις του Κώδικα Βιβλίων και Στοιχείων, ανήλθε στο ποσό των 32.423 εκατ. ευρώ, εκ των οποίων διεγράφησαν 105 εκατ. ευρώ, επεστράφησαν 14 εκατ. ευρώ και εισπράχθηκαν μόνο 19 εκατ. ευρώ.

Επισημαίνεται ότι, οι επαναβεβαιώσεις προστίμων, που έχουν επιβληθεί για παραβάσεις του ΚΒΣ σε παρελθόντα οικονομικά έτη, ανέρχονται στο ποσό των 31.562 εκατ. ευρώ.

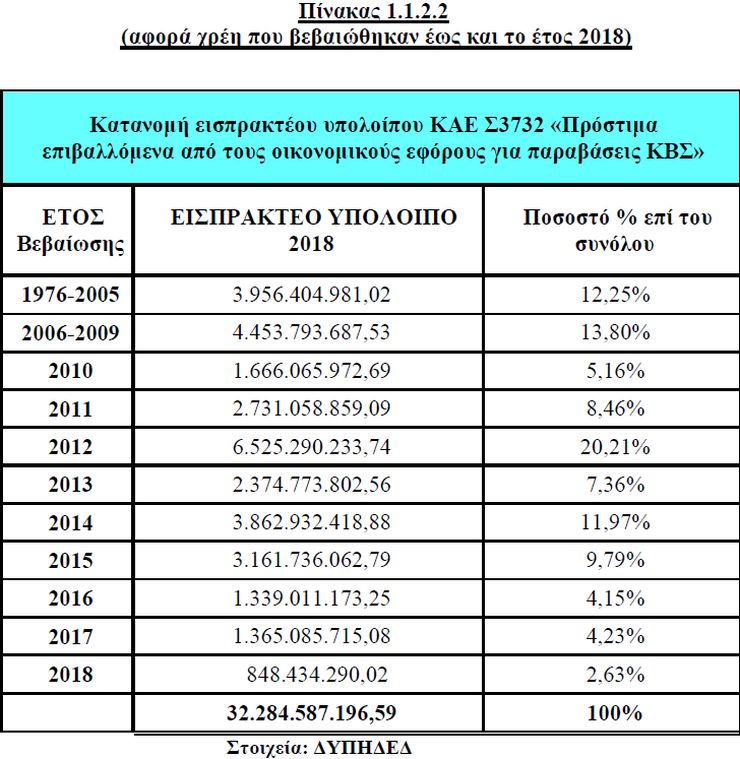

Ως προς την ανάλυση -κατά παλαιότητα και ανά κατηγορία οφειλέτη- του εισπρακτέου υπολοίπου των απαιτήσεων από πρόστιμα για παραβάσεις του ΚΒΣ, συνολικού ποσού 32.285 εκατ. ευρώ, ισχύουν τα ακόλουθα:

- Ποσό 3.956 εκατ. ευρώ ή ποσοστό 12,25% των απαιτήσεων από βεβαιωμένα πρόστιμα ΚΒΣ αφορά στην περίοδο 1976-2005, ενώ το υπόλοιπο ποσό 28.329 εκατ. ευρώ ή ποσοστό 87,75% κατανέμεται στις χρήσεις 2006-2018.

- Έναντι των απαιτήσεων από βεβαιωμένα πρόστιμα ΚΒΣ μέχρι και την 31η.12.2017 παρατηρήθηκε μείωση (διαγραφές, επιστροφές ή εισπράξεις) ποσού 126 εκατ. ευρώ. Από το ποσό αυτό, μόνον 2 εκατ. ευρώ ή ποσοστό 1,68%, αφορά σε πρόστιμα βεβαιωθέντα κατά την περίοδο 1976-2005, ενώ το υπόλοιπο ποσό των 124 εκατ. ευρώ ή ποσοστό 98,32% κατανέμεται στις χρήσεις 2006-2017 και

- Ποσοστό 37,10% των απαιτήσεων από βεβαιωθέντα πρόστιμα ΚΒΣ αφορά σε φυσικά πρόσωπα (επιτηδευματίες και μη) και ποσοστό 53,40% σε εταιρείες υπό τη νομική μορφή ΑΕ και ΕΠΕ.

Γιατί δεν τα διαγράφει η εφορία;

Το Ελεγκτικό Συνέδριο παρατηρεί ότι, «ενώ μεγάλο μέρος των ανωτέρω απαιτήσεων είναι αμφιβόλου εισπραξιμότητας, εντούτοις δεν έχει γίνει μέχρι σήμερα, κατά πάγια τακτική, σχετική πρόβλεψη απομείωσής τους», καθόσον δεν έχει εκδοθεί η προβλεπόμενη στην παρ. 3.4.2. του κεφαλαίου 3 του άρθρου 1 του π.δ/τος 15/2011 απόφαση του Υπουργού Οικονομικών, με την οποία μπορεί να προσδιοριστεί ο ακριβής τρόπος υπολογισμού των επισφαλών απαιτήσεων.

Εξάλλου, σημειώνει το Ε.Σ. η εκτίμηση της εισπραξιμότητας των βεβαιωθέντων πέραν της δεκαετίας εσόδων και η συνακόλουθη διαγραφή των ανεπίδεκτων είσπραξης απαιτήσεων αποτελούν αναγκαίες ενέργειες, ώστε ο Προϋπολογισμός να παρουσιάζει την πραγματική εικόνα του εισπρακτέου υπολοίπου, όπως προβλέπεται στις διατάξεις του άρθρου 33 του ν. 4270/2014, που θεσπίζουν την αρχή της ειλικρίνειας για τη διαχείριση των οικονομικών του Δημοσίου.

Επίσης, προσθέτει, παρατηρείται αναποτελεσματικότητα στην είσπραξη των επιβαλλόμενων προστίμων, που καταδεικνύει την αδυναμία διασύνδεσης ποινής και φορολογικής συμμόρφωσης.