Τη μεγαλύτερη αύξηση στην ιστορία της ευρωζώνης καταγράφουν τα νέα δάνεια προς τον ιδιωτικό τομέα μετά το ξέσπασμα της κρίσης του κορονοϊού, ενώ στην Ελλάδα ο φόβος των «κόκκινων» δανείων κάνει τις τράπεζες εξαιρετικά διστακτικές στην απελευθέρωση ρευστότητας προς τις επιχειρήσεις.

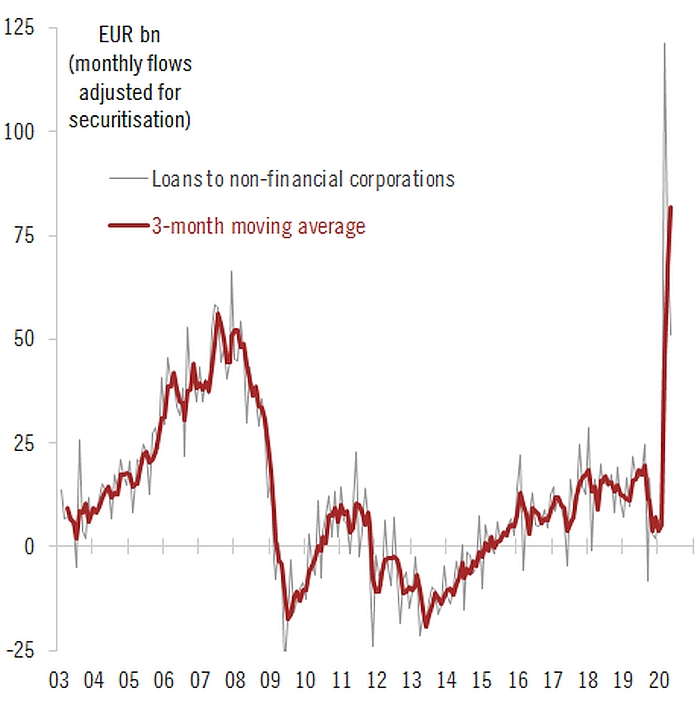

Όπως φαίνεται από τα στοιχεία της ΕΚΤ για τη χρηματοδότηση του ιδιωτικού τομέα που αποτυπώνονται στο γράφημα (με γκρίζα γραμμή τα νέα δάνεια, με κόκκινη γραμμή ο κινητός μέσος όρος τριμήνου), η πανδημία εκτόξευσε τις μηνιαίες χορηγήσεις στα υψηλότερα επίπεδα από τότε που κυκλοφόρησε το ευρώ, πολύ υψηλότερα ακόμη και από τα επίπεδα του 2008, πριν ξεσπάσει η χρηματοπιστωτική κρίση.

Σύμφωνα με την ΕΚΤ, οι χορηγήσεις δανείων αυξάνονται δυναμικά από τον Μάρτιο, όταν ξέσπασε η πανδημία και επιβλήθηκαν τα πρώτα περιοριστικά μέτρα. Τον Μάιο, τα συνολικά νέα δάνεια σε κατοίκους ευρωζώνης αυξήθηκαν σε 263 δισ. ευρώ, ή σε ποσοστό 6,2% σε ετήσια βάση. Στον ιδιωτικό τομέα, η αύξηση ήταν 4,9%, ενώ προς τις κυβερνήσεις το ποσοστό έφθασε το 9,8%.

Ο ρυθμός αύξησης των δανείων στις μη χρηματοπιστωτικές επιχειρήσεις επιταχύνθηκε από 5,5% τον Μάρτιο σε 6,6% τον Απρίλιο και σε 7,3% τον Μάιο, καθώς οι επιχειρήσεις έσπευσαν να αντλήσουν ρευστότητα από τις τράπεζες για να χρηματοδοτήσουν τη λειτουργία τους, ενώ η ζήτηση για επενδυτικά δάνεια ήταν πολύ μειωμένη. Η ING σημειώνει ότι αυτή η αύξηση του δανεισμού είναι ένα σύμπτωμα της αδυναμίας του επιχειρηματικού τομέα, που συγκεντρώνει εντατικά ρευστότητα για να χρηματοδοτήσει τη λειτουργία του σε περιβάλλον ύφεσης και αβεβαιότητας.

Πρέπει να σημειωθεί ότι η μεγάλη αύξηση του δανεισμού στην ευρωζώνη αντανακλά σε μεγάλες τις παρεμβάσεις της ΕΚΤ και των κυβερνήσεων για την παροχή ρευστότητας. Μεταξύ άλλων, η ΕΚΤ παρέχει τεράστια ποσά μακροπρόθεσμων χρηματοδοτήσεων στις τράπεζες με αρνητικά επιτόκια (έως -1%), ενώ οι κυβερνήσεις έχουν ενεργοποιήσει τεράστια προγράμματα παροχής εγγυήσεων για δάνεια.

Σε κάθε περίπτωση, το συμπέρασμα είναι ότι οι τράπεζες της ευρωζώνης ανταποκρίθηκαν σε γενικές γραμμές στις έκτακτες ανάγκες των επιχειρήσεων για ρευστότητα, αυξάνοντας θεαματικά τις χορηγήσεις. Αντίθετα, το ελληνικό τραπεζικό σύστημα, «βραχυκυκλωμένο» από το συνδυασμό μεγάλου ποσοστού μη εξυπηρετούμενων δανείων και χαμηλών ιδίων κεφαλαίων (ιδιαίτερα αν εξαιρεθούν τα κεφάλαια που προέρχονται από αναβαλλόμενες φορολογικές πιστώσεις) αδυνατεί να καλύψει τις έκτακτες ανάγκες ρευστότητας της οικονομίας.

Σύμφωνα με ανακοίνωση της Ελληνικής Ένωσης Τραπεζών, οι τράπεζες υπολογίζουν ότι μέσα στο 2020 θα έχουν διοχετεύσει στην οικονομία, συνολικά, περίπου 17 δισ. ευρώ. Το ποσό αυτό είναι πολύ μικρό αν συνεκτιμηθεί ότι έχουν ήδη λάβει γύρω στα 30 δισ. ευρώ χρηματοδοτήσεων με αρνητικό επιτόκιο από την ΕΚΤ (μεγάλο μέρος τους ανακυκλώνεται σε κρατικά ομόλογα) και έχουν τη δυνατότητα να αντλήσουν έως 35 δισ. ευρώ. Επιπλέον, μεγάλο μέρος αυτών των δανείων (έως 7 δισ. ευρώ) αφορούν χρηματοδοτήσεις με εγγύηση του Δημοσίου (εγγυοδοτικό πρόγραμμα της Αναπτυξιακής Τράπεζας). Οι περισσότερες χρηματοδοτήσεις κατευθύνονται, εξάλλου, σε μεγάλους και καλούς πελάτες των τραπεζών, με το μεγάλο όγκο των ελληνικών μικρών και μεσαίων επιχειρήσεων να μένουν… στο κρύο.

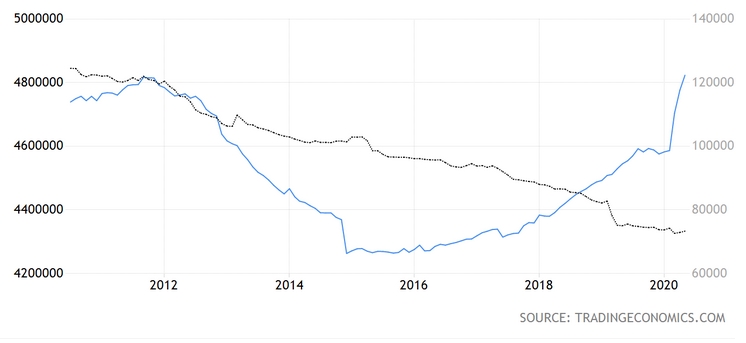

Όπως φαίνεται στο γράφημα μάλιστα (με γαλάζια γραμμή οι χρηματοδοτήσεις από τις τράπεζες της ευρωζώνης, με μαύρη διακεκομμένη γραμμή οι χρηματοδοτήσεις των ελληνικών τραπεζών στον ιδιωτικό τομέα, την τελευταία δεκαετία) η αποσύνδεση της τάσης για νέα χρηματοδότηση μεταξύ ελληνικών τραπεζών και τραπεζών της ευρωζώνης είναι φαινόμενο που άρχισε πολύ πριν την κρίση του κορονοϊού: οι τράπεζες της ευρωζώνης άρχισαν να αυξάνουν αρκετά δυναμικά τις χορηγήσεις από το 2018, ενώ η καθοδική πορεία συνεχίσθηκε για τις ελληνικές τράπεζες, που ήταν απορροφημένες με την προσπάθεια εξυγίανσης των χαρτοφυλακίων τους.

Τα τελευταία στοιχεία της Τράπεζας Ελλάδος, για τον Μάιο, δείχνουν ότι οι τράπεζες απελευθέρωσαν μεγάλη ρευστότητα προς το δημόσιο τομέα (θετική καθαρή ροή 2,681 δισ. ευρώ, έναντι 2,585 δισ. ευρώ τον Απρίλιο), καθώς με αυτό τον τρόπο αποφεύγουν «κακοτοπιές» με «κόκκινα» δάνεια, αλλά στον ιδιωτικό τομέα η καθαρή ροή χρηματοδότησης ήταν μόλις 356 εκατ. ευρώ και τον Απρίλιο ήταν αρνητική (-74 εκατ. ευρώ).

Προς τις επιχειρήσεις, η μηνιαία καθαρή ροή ήταν θετική κατά 429 εκατ. ευρώ, έναντι θετικής καθαρής ροής 195 εκατ. ευρώ τον προηγούμενο μήνα και ο ετήσιος ρυθμός μεταβολής αυξήθηκε σε 4,7% από 4,0% τον προηγούμενο μήνα. Όμως, προς τους ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις η ροή ήταν θετική μόλις κατά 16 εκατ. ευρώ και αρνητική κατά 28 εκατ. ευρώ τον προηγούμενο μήνα, με τον ετήσιο ρυθμό να διαμορφώνεται σε -2,3%.

Είναι εμφανές από αυτά τα στοιχεία ότι οι ροές πιστώσεων παραμένουν πολύ χαμηλές ακόμη για το σύνολο του επιχειρηματικού τομέα, όπου περιλαμβάνονται και οι μεγάλες επιχειρήσεις, ενώ για τις μικρότερες και τους επαγγελματίες το τραπεζικό σύστημα όχι μόνο δεν είναι υποστηρικτικό με νέα ρευστότητα, αλλά απορροφά περισσότερους πόρους μέσω των αποπληρωμών παλιών δανείων από αυτούς που προσφέρει με νέα δάνεια.

Οι αναστολές δόσεων θα γίνουν νέα «κόκκινα»;

Μια μορφή παροχής ρευστότητας που προσέφεραν οι τράπεζες ήταν οι αναστολές καταβολής δόσεων (για το κεφάλαιο των δανείων). Σύμφωνα με τα στοιχεία των τεσσάρων συστημικών πιστωτικών ιδρυμάτων που επικαλείται η Τράπεζα της Ελλάδος, τον Μάιο του 2020, το συνολικό υπόλοιπο των δανείων που υπήχθησαν σε καθεστώς προσωρινής αναστολής καταβολής δόσεων ανήλθε σε 14.888 εκατ. ευρώ. Πιο αναλυτικά, τα δάνεια αυτά αφορούν στεγαστικά δάνεια (7.719 εκατ. ευρώ), δάνεια προς Μη Χρηματοπιστωτικές Επιχειρήσεις (4.358 εκατ. ευρώ), καταναλωτικά δάνεια (1.531 εκατ. ευρώ), δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές επιχειρήσεις (1.277 εκατ. ευρώ) και λοιπά δάνεια προς νοικοκυριά (3 εκατ. ευρώ).

Σύμφωνα με εκτιμήσεις αναλυτών, ένα μέρος αυτών των δανείων ίσως και άνω των 10 δισ. ευρώ θα περάσουν μετά τη λήξη της προσωρινής αναστολής δόσεων στην κατηγορία των μη εξυπηρετούμενων, ή θα χρειασθούν νέα ρύθμιση με απώλειες για τις τράπεζες. Είναι και αυτός ένας παράγοντας που εξηγεί τη διστακτικότητα των τραπεζών στη χορήγηση νέων πιστώσεων.