Αύξηση του διαθέσιμου εισοδήματος θα δουν από τον Ιανουάριο οι μισθωτοί και οι συνταξιούχοι που έχουν χαμηλά και υψηλά εισοδήματα, λόγω της παρακράτησης του φόρου, ενώ σχεδόν καμία διαφορά δεν θα δουν οι έχοντες μεσαία εισοδήματα.

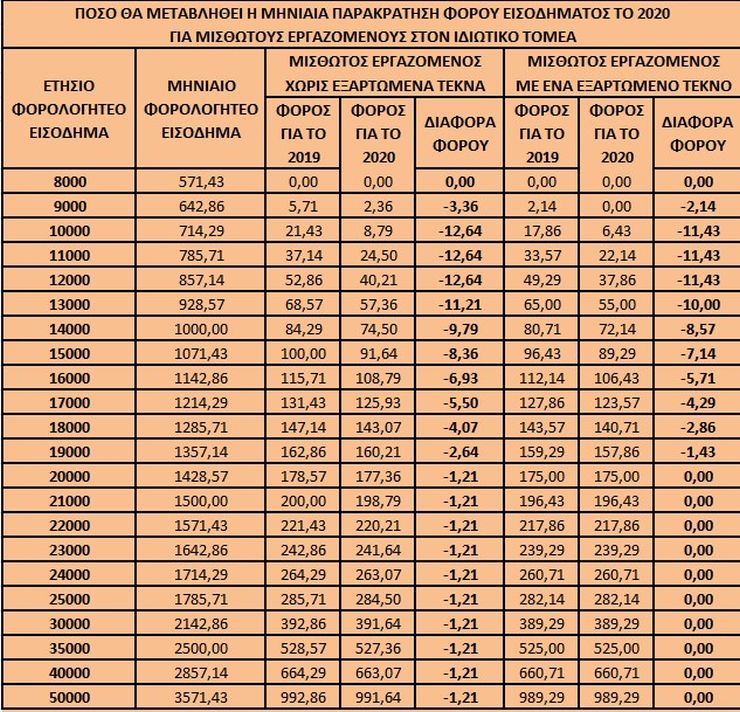

Είναι ενδεικτικό ότι για τα εισοδήματα των 10.000 ευρώ, ο παρακρατούμενος φόρος μειώνεται κατά 15 ευρώ τον μήνα ενώ για τα εισοδήματα 20.000 ευρώ και άνω, η παρακράτηση μειώνεται μόλις κατά 1,5 ευρώ τον μήνα.

Η παρακράτηση φόρου εισοδήματος θα γίνεται με τη νέα φορολογική κλίμακα η οποία περιέχει χαμηλότερους συντελεστές σε σχέση με την ισχύουσα μέχρι και το 2019, κλίμακα.

Αυτό σημαίνει ότι ο φόρος που θα παρακρατείται κάθε μήνα από τους μισθούς και τις συντάξεις θα είναι λιγότερους σε σύγκριση με τον φόρο που παρακρατείται έως και φέτος. Λιγότερος παρακρατούμενος φόρος σημαίνει πως οι μισθωτοί και οι συνταξιούχοι θα παίρνουν περισσότερα χρήματα «στο χέρι».

Ωστόσο, επειδή καθυστέρησε η έκδοση της σχετικής εγκυκλίου της ΑΑΔΕ, είναι πιθανόν η νέα μειωμένη παρακράτηση να εφαρμοστεί από τη μισθοδοσία του Φεβρουαρίου.

Η μείωση του παρακρατούμενου φόρου προκύπτει από τις αλλαγές που επήλθαν στη φορολογική κλίμακα, σύμφωνα με τις οποίες:

- Μειώθηκε ο ελάχιστος φορολογικός συντελεστής από το 22% στο 9% για το τμήμα του ετησίου εισοδήματος μέχρι τις 10.000 ευρώ.

- Μειώθηκαν κατά μία εκατοστιαία μονάδα οι υπόλοιποι συντελεστές της φορολογικής κλίμακας.

- Επήλθαν αλλαγές στην έκπτωση φόρου λόγω παιδιών.

Στο πλαίσιο των αλλαγών αυτών, η νέα κλίμακα φορολογίας εισοδήματος η οποία θα ισχύσει από το 2020 για μισθωτούς και συνταξιούχους έχει ως εξής:

- Ο συντελεστής φόρου 9% (αντί 22%) για το τμήμα του ετησίου εισοδήματος μέχρι τα 10.000 ευρώ.

- Ο συντελεστής φόρου 22% (όπως και σήμερα) για το τμήμα του ετησίου εισοδήματος από τα 10.000,01 έως τα 20.000 ευρώ.

- Ο συντελεστής φόρου 28% (αντί 29%) για το τμήμα του ετησίου εισοδήματος από τα 20.000,01 έως τα 30.000 ευρώ.

- Ο συντελεστής φόρου 36% (αντί 37%) για το τμήμα του ετησίου εισοδήματος από τα 30.000,01 έως τα 40.000 ευρώ.

- Ο συντελεστής φόρου 44% (αντί 45%) για το τμήμα του ετησίου εισοδήματος πάνω από τα 40.000 ευρώ.

Ο φόρος που θα προκύπτει από την παρακάτω κλίμακα θα μειώνεται:

- κατά 777 ευρώ για κάθε μισθωτό και συνταξιούχο χωρίς εξαρτώμενα τέκνα

- κατά 810 ευρώ, για κάθε μισθωτό και συνταξιούχο με 1 εξαρτώμενο τέκνο

- κατά 900 ευρώ, για κάθε μισθωτό και συνταξιούχο με 2 εξαρτώμενα τέκνα

- κατά 1.120 ευρώ, για κάθε μισθωτό και συνταξιούχο με 3 εξαρτώμενα τέκνα

- κατά 1.340 ευρώ, για κάθε μισθωτό και συνταξιούχο με 4 εξαρτώμενα τέκνα

- κατά επιπλέον 220 ευρώ για κάθε εξαρτώμενο τέκνο μισθωτού ή συνταξιούχου πέραν του 4ου.

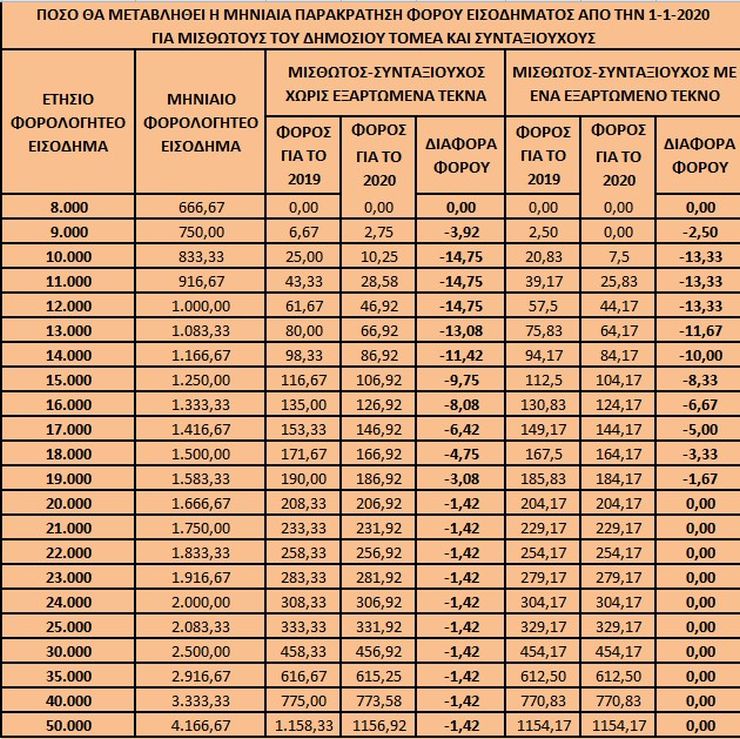

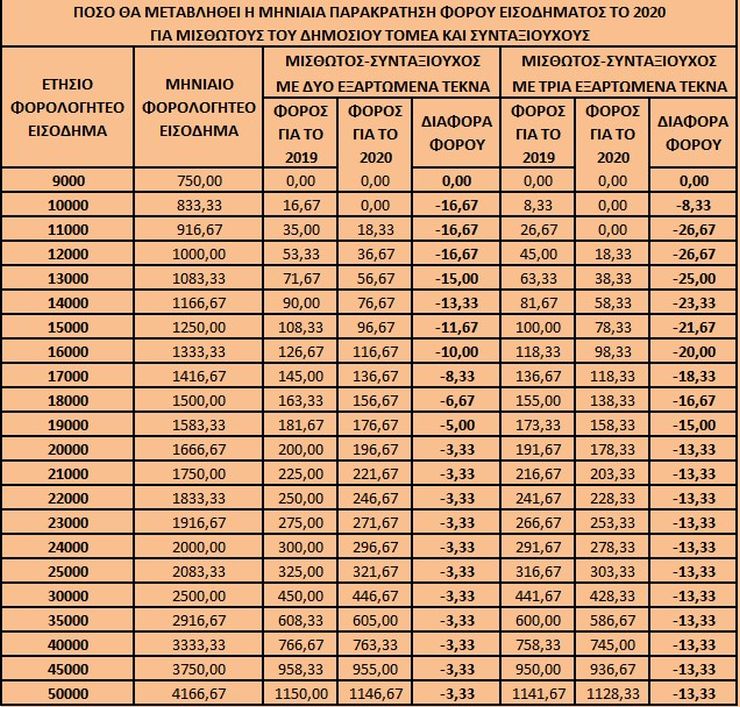

Η επίπτωση στην παρακράτηση φόρου

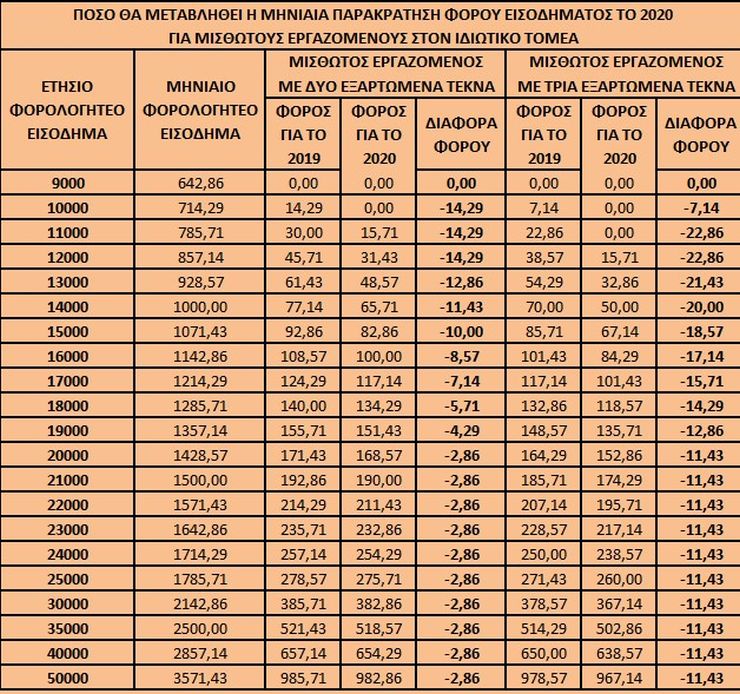

Με τη νέα κλίμακα, οι μειώσεις στον μηνιαίο παρακρατούμενο φόρο θα είναι οι ακόλουθες:

- έως 14,75 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 617 ευρώ κάθε μήνα και δεν βαρύνονται με τέκνα

- έως 13,33 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 633 ευρώ κάθε μήνα και βαρύνονται με 1 τέκνο

- έως 16,67 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 650 ευρώ κάθε μήνα και βαρύνονται με 2 τέκνα

- έως 26,67 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 682 ευρώ κάθε μήνα και βαρύνονται με 3 τέκνα.

- έως 1,4 ευρώ τον μήνα για τα εισοδήματα άνω των 20.000 ευρώ.