Με μοχλό πίεσης τα σχεδόν μηδενικά επιτόκια των καταθέσεων προθεσμίας, οι τράπεζες ωθούν τους αποταμιευτές σε νέα επενδυτικά προϊόντα, που προβάλλονται από το τραπεζικό μάρκετινγκ ως σχετικά ασφαλείς τοποθετήσεις με μεσοπρόθεσμη απόδοση πολύ υψηλότερη από αυτή των προθεσμιακών καταθέσεων. Όμως, τα νέα προϊόντα κρύβουν αρκετό ρίσκο και μεγάλες χρεώσεις προμηθειών στους επενδυτές, οι οποίοι δεν είναι καθόλου βέβαιο ότι θα διαβάσουν με προσοχή και θα κατανοήσουν όλα τα «ψιλά γράμματα» των νέων αμοιβαίων κεφαλαίων.

Οι τράπεζες έχουν αποφασίσει να περάσουν με αρκετή καθυστέρηση κάποιες αυξήσεις επιτοκίων στις καταθέσεις προθεσμίας, αλλά ο γενικός κανόνας που εφαρμόζουν λέει ότι στους καταθέτες θα φθάσει ένα μέρος των αυξήσεων στο επιτόκιο αποδοχής καταθέσεων της ΕΚΤ. Πρόσφατα, η Τρ. Πειραιώς ανέφερε σε αναλυτές ότι θα περάσει κατά το ήμισυ τις αυξήσεις των επιτοκίων της ΕΚΤ, μια τακτική που θα ακολουθήσουν και οι άλλες συστημικές τράπεζες, αγνοώντας τις κινήσεις μικρότερων τραπεζών, που ήδη έχουν έχουν αυξήσει πάνω από 1% τα επιτόκια στις προθεσμιακές καταθέσεις.

Έτσι, με βασική υπόθεση ότι το επιτόκιο αποδοχής καταθέσεων της ΕΚΤ, που μέχρι πέρυσι το καλοκαίρι ήταν αρνητικό, θα καταλήξει σε αυτόν τον κύκλο αύξησης επιτοκίων στο επίπεδο του 3%, το επιτόκιο στις προθεσμιακές καταθέσεις στην Ελλάδα αναμένεται να αυξηθεί ως το 1,5%, τουλάχιστον από τις συστημικές τράπεζες, κάτι που θα γίνει με καθυστέρηση αρκετών μηνών σε σχέση με τον χρόνο αύξησης των επιτοκίων από την ΕΚΤ.

Σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, τον Δεκέμβριο οι τράπεζες αύξησαν από το 0,20% στο 0,33% το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά. Παράλληλα, οι αποταμιευτές που εύλογα άρχισαν να αναζητούν με μεγαλύτερη ένταση κάποια προϊόντα με καλύτερη απόδοση άρχισαν να βρίσκονται σε προτάσεις για αμοιβαία κεφάλαια νέου τύπου, με προκαθορισμένη διάρκεια ζωής (πέντε έτη), τα οποία προβάλλονται από τις τράπεζες ως ιδεώδεις εναλλακτικές λύσεις αντί των προθεσμιακών καταθέσεων.

Η πραγματικότητα, όμως, απέχει αρκετά από τις προτάσεις του τραπεζικού μάρκετινγκ. Για παράδειγμα, ως «σίγουρη» επένδυση μέσω αμοιβαίου κεφαλαίου προτείνεται μια τοποθέτηση σε ευρωπαϊκά ομόλογα υψηλής διαβάθμισης, όπως τα γερμανικά ή τα γαλλικά. Ο μέσος αποταμιευτής θα θεωρήσει ότι πρόκειται για μια επένδυση με πολύ χαμηλό προφίλ ρίσκου, όμως σίγουρα διατρέχει τον κίνδυνο στη λήξη του αμοιβαίου, ύστερα από πέντε χρόνια, όχι μόνο να μην έχει κάποια απόδοση, αλλά και να χάσει ένα μέρος του κεφαλαίου του.

Άλλωστε, ακόμη και τα ομόλογα τριπλού "Α" των κρατών της ευρωζώνης, παρότι ενσωματώνουν σχεδόν μηδενικό κίνδυνο αθέτησης, δεν σημαίνει ότι ως επενδυτικά προϊόντα δίνουν σε αυτόν που θα τα αγοράσει μια προκαθορισμένη απόδοση. Για παράδειγμα, ο δείκτης συνολικής απόδοσης (total return index) που καταρτίζει η S&P Global για τα γερμανικά ομόλογα, δίνει αρνητικές αποδόσεις ακόμη και σε βάθος 10 ετών! Σε βάθος δεκαετίας, η απόδοση είναι -0,13%, σε βάθος 5ετίας -1,99%, στην τριετία -5,57% και στο 12μηνο -12,65%. Άλλωστε, δεν είναι τυχαίο ότι οι τράπεζες του Ευρωσυστήματος, που έχουν τεράστιες τοποθετήσεις σε κρατικά ομόλογα της ευρωζώνης, για το 2022 υπολογίζεται ότι «έγραψαν» ζημιές της τάξεως των 800 δισ. ευρώ από αυτά τα χαρτοφυλάκια.

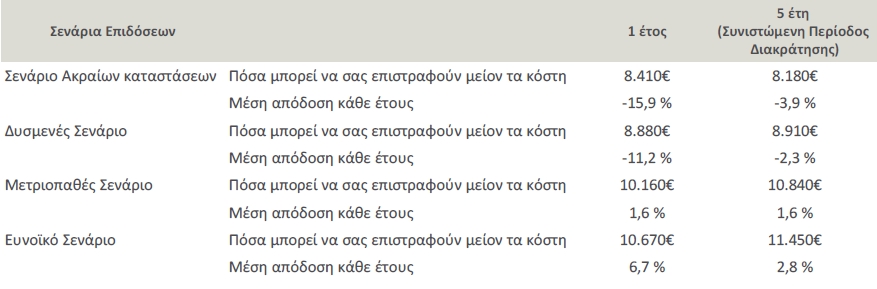

Στα «ψιλά γράμματα» των νέων προϊόντων, αυτή η πραγματικότητα ασφαλώς και αναγνωρίζεται, καθώς περιλαμβάνονται εναλλακτικά σενάρια για τις αποδόσεις. Για παράδειγμα, στο αμοιβαίο της Τρ. Πειραιώς, παρατίθεται ένα παράδειγμα τοποθέτησης 10.000 ευρώ, η οποία μπορεί να έχει μέση ετήσια απόδοση για μια πενταετία 2,8% στο καλύτερο σενάριο, ή -3,9% στο χειρότερο. Το πραγματικά καταστροφικό σενάριο για τον επενδυτή (σενάριο ακραίων καταστάσεων) είναι να χάσει το 15,9% του κεφαλαίου του, εάν ρευστοποιήσει τα μερίδιά του σε διάστημα 1 έτους. Με άλλα λόγια ο αποταμιευτής απεμπολεί τη βεβαιότητα ότι θα έπαιρνε σε μια πενταετία πίσω το κεφάλαιο του, προσαυξημένο με τη μικρή απόδοση της προθεσμιακής κατάθεσης, για να πάρει ένα προϊόν που θα του δώσει μια μέτρια ετήσια απόδοση (2,8%), αλλά και θα τον εκθέσει στον κίνδυνο να χάσει ένα μέρος του κεφαλαίου, εάν κάτι πάει στραβά στις αγορές ομολόγων.

Εκτός από το ρίσκο, όμως, τα νέα αμοιβαία προσφέρονται με αρκετά υψηλές χρεώσεις προμηθειών, που είναι σίγουρα αδικαιολόγητα υψηλές για τα διεθνή δεδομένα, αλλά πολύ υψηλές και σε σχέση με τις συνήθεις προμήθειες διαχείρισης των ελληνικών αμοιβαίων κεφαλαίων. Για παράδειγμα, το ίδιο αμοιβαίο της Πειραιώς ενσωματώνει συνολικά κόστη για τον αποταμιευτή που φθάνουν τα 951 ευρώ για μια επένδυση 10.000 ευρώ που θα ρευστοποιηθεί μετά από πέντε χρόνια. Αυτό «πριονίζει» σημαντικά την απόδοση, που όπως υπολογίζει η τράπεζα μειώνεται από το 3,5% ετησίως στο 1,6% μετά την αφαίρεση των προμηθειών. Όποιος επενδυτής θελήσει να ρευστοποιήσει τα μερίδια στον ένα χρόνο, αντί να περιμένει ως τη λήξη, επιβαρύνεται με προμήθειες 1,5% για την είσοδο και 2,5% για την έξοδο, που ουσιαστικά θα τον υποχρεώσουν να αποφύγει πρόωρη ρευστοποίηση, εκτός αν υπάρχει μεγάλη ανάγκη.