Τέλος στην επέκταση των δικτύων ATM βάζουν οι τράπεζες, μετά τη νομοθετική παρέμβαση της κυβέρνησης για τις προμήθειες που έχει μετατρέψει τα αυτόματα μηχανήματα ανάληψης μετρητών σε... μηχανές παραγωγής ζημιών, όπως αναφέρουν τραπεζικά στελέχη.

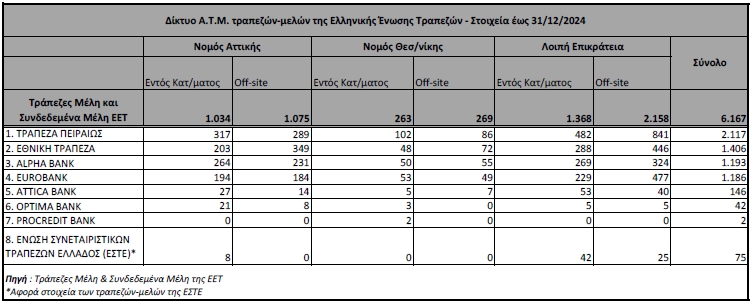

Σύμφωνα με τα στοιχεία της Ελληνικής Ένωσης Τραπεζών το τραπεζικό δίκτυο των ATM, εντός και εκτός τραπεζικών καταστημάτων, επεκτάθηκε το 2024 κατά 100 μηχανήματα, καθώς ο συνολικός αριθμός των μηχανημάτων αυξήθηκε στα 6.167.

Όπως φαίνεται στον πίνακα, η Τράπεζα Πειραιώς, από την οποία άρχισε η συζήτηση για τις προμήθειες που κατέληξε στη νομοθετική παρέμβαση από την κυβέρνηση, είχε με διαφορά το μεγαλύτερο δίκτυο ATM (πάνω από 2.000).

Tα μισά από αυτά ήταν εγκτεστημένα εκτός καταστημάτων (αυτός ήταν και ο λόγος που η τράπεζα κατέληξε σε συμφωνία με τρίτη εταιρεία για τη λειτουργία ATM).

Η νομοθετική παρέμβαση, με κυριότερη στοιχείο τον εκμηδενισμό των προμηθειών για αναλήψεις από ATM τρίτης τράπεζας, όχι μόνο έχει στερήσει σημαντικά έσοδα από τις τράπεζες, αλλά κατά την έναρξη της εφαρμογής της φάνηκε να προσφέρει ισχυρή πριμοδότηση στη χρήση μετρητών από τους συναλλασσόμενους, η οποία παρουσίασε ασυνήθιστη αύξηση τον Αύγουστο.

Αυτή η αύξηση της χρήσης μετρητών «φουσκώνει» αισθητά το κόστος διαχείρισης των δικτύων ATM από τις τράπεζες, την ώρα που μειώνονται εξίσου σημαντικά και οι προμήθειες των συναλλαγών.

Οι τραπεζικές διοικήσεις παρακολουθούν στενά το φαινόμενο, καθώς ο Αύγουστος, λόγω των ιδιαιτεροτήτων του ως μήνα διακοπών με μεγάλη τουριστική κίνηση, ενδεχομένως να μην προσφέρεται για ασφαλή συμπεράσματα για την εξέλιξη της χρήσης μετρητών.

Σε κάθε περίπτωση, οι τραπεζικές διοικήσεις βλέπουν ότι τα δίκτυα ATM μετατρέπονται σε εστίες παραγωγής ζημιών και παρακολουθούν με αμηχανία τις εξελίξεις, καθώς δεν υπάρχουν εύκολες λύσεις σε αυτό πρόβλημα. Από τη μια, η τιμολόγηση των υπηρεσιών καθορίζεται πλέον κεντρικά από την κυβέρνηση και δεν υπάρχουν περιθώρια επιβολής προμηθειών. Από την άλλη, οι τράπεζες, για προφανείς λόγους, δεν μπορούν να αρχίσουν απλώς να σταματούν τη λειτουργία ATM.

Έτσι, το μόνο που φαίνεται να αποτελεί πλέον κοινό τόπο στους σχεδιασμούς των διοικήσεων είναι ότι, με τις σημερινές συνθήκες, πρέπει

- αφενός να «παγώσουν» οποιοδήποτε σχέδιο νέας εγκατάστασης ATM

-Αφ' ετέρου, να αρχίσουν να εξετάζουν ποια μηχανήματα θα μπορούσαν να αποσυρθούν χωρίς να προκληθούν προβλήματα στην εξυπηρέτηση των πελατών και διαμαρτυρίες που ίσως να έφερναν και πάλι τα ATM στο προσκήνιο της δημόσιας συζήτησης, προκαλώντας νέες αντιδράσεις της κυβέρνησης.

Ακριβά μου ATM...

Η λειτουργία δικτύων ATM είναι αρκετά περίπλοκη και επιβαρύνει με υψηλά κόστη τις τράπεζες, τα οποία βεβαίως περιορίζονται όσο επεκτείνονται και κυριαρχούν οι ηλεκτρονικές συναλλαγές.

Το κόστος λειτουργίας ενός ΑΤΜ περιλαμβάνει την αγορά και αρχική εγκατάσταση, που βγάζει ένα «λογαριασμό» που μπορεί πλησιάζει και τα 100.000 ευρώ για τα πιο εξελιγμένα μηχανήματα. Η τροφοδοσία των μηχανημάτων με μετρητά και η φύλαξή τους φέρνουν μεγάλες επιβαρύνσεις στις τράπεζες, καθώς απαιτείται η εμπλοκή ειδικών εταιρειών φύλαξης και μεταφοράς χρημάτων.

Τα κόστη συντήρησης και επισκευής των μηχανημάτων είναι συνεχή και μπορεί να φθάνουν τα 5.000 ευρώ ετησίως για κάθε μηχάνημα. Το ίδιο ισχύει και για τις αναβαθμίσεις του software, ενώ υπάρχουν ακόμη λειτουργικά έξοδα όπως το χαρτί για την έκδοση αποδείξεων κ.α.

Αυτά τα έξοδα καλύπτονταν με το... παραπάνω, μέχρι πρόσφατα, από τις υψηλές προμήθειες που επέβαλαν οι τράπεζες στις συναλλαγές.

Εκτιμάται, όμως, ότι από τις αλλαγές που έγιναν με την τελευταία νομοθετική ρύθμιση οι τράπεζες χάνουν γύρω στα 25 εκατ. ευρώ τον χρόνο, με αποτέλεσμα το καθαρό οικονομικό αποτέλεσμα από τη λειτουργία των δικτύων ATM να γίνεται έως και αρνητικό.