Το πιο... σκληρό ολιγοπώλιο τραπεζών στην Ευρώπη απέκτησε η Ελλάδα στη διάρκεια της οικονομικής κρίσης, με μόνο τέσσερις μεγάλες τράπεζες να ελέγχουν σχεδόν κατά 100% την αγορά. Νέα μελέτη που δημοσίευσε η Τράπεζα της Ελλάδος καταδεικνύει ότι την ουσιαστική έλλειψη ανταγωνισμού στην τραπεζική αγορά πληρώνουν οι επιχειρήσεις, με υψηλά επιτόκια δανεισμού, ενώ μικρότερες είναι οι συνέπειες για τα νοικοκυριά.

Η νέα μελέτη ("Bank concentration and asymmetric interest rate spreads pass through: Evidence from selected euro area countries" των Ζαχαρία Μπραγκουδάκη και Αλέξανδρου Τσιούτσιου) που δημοσιεύθηκε από την Τράπεζα της Ελλάδος ρίχνει φως σε ένα κρίσιμο ερώτημα για την αποτελεσματικότητα της νομισματικής πολιτικής και τη λειτουργία του τραπεζικού συστήματος: Πώς επηρεάζει η συγκέντρωση των τραπεζών την ταχύτητα και τον τρόπο μετάδοσης των επιτοκίων στην αγορά;

Η έρευνα εστιάζει στην ασύμμετρη προσαρμογή των επιτοκιακών περιθωρίων (spreads) μεταξύ δανείων και καταθέσεων σε σχέση με τις διακυμάνσεις των διατραπεζικών επιτοκίων. Με απλούστερα λόγια, οι οικονομολόγοι εξετάζουν πόσο γρήγορα προσαρμόζονται τα επιτόκια των τραπεζών στα διατραπεζικά επιτόκια, διερευνώντας πόσο ακριβότερα δανείζουν οι τράπεζες όταν η δομή της αγοράς είναι ολιγοπωλιακή.

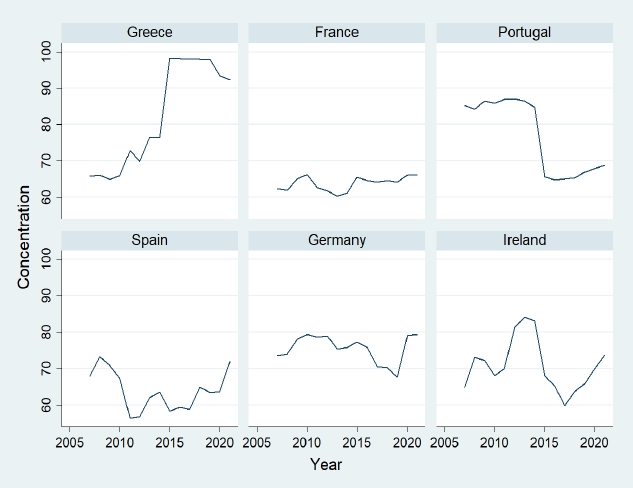

Η μελέτη δίνει ιδιαίτερη έμφαση στην περίπτωση της Ελλάδας, μιας χώρας που, μαζί με την Πορτογαλία και την Ιρλανδία, επλήγησαν σοβαρά από την κρίση χρέους της ευρωζώνης, με αποτέλεσμα δραματικές αλλαγές στη διάρθρωση του τραπεζικού της συστήματος.

Η Ελλάδα παρουσίασε μια από τις πιο δραματικές αυξήσεις στη συγκέντρωση του τραπεζικού τομέα μεταξύ των εξεταζόμενων χωρών. Η συγκέντρωση (μετρούμενη ως μερίδιο ενεργητικού των μεγαλύτερων τραπεζών) αυξήθηκε σημαντικά γύρω στο 2010, φτάνοντας σε κορύφωση κοντά στο 100% γύρω στο 2015. Έκτοτε έχει υποχωρήσει ελαφρώς. Αυτό αντανακλά τη σημαντική ενοποίηση του κλάδου που προκλήθηκε από τη χρηματοπιστωτική κρίση.

Βαθμός συγκέντρωσης τραπεζικού συστήματος

Παράλληλα, η Ελλάδα είχε σταθερά τα υψηλότερα επιτοκιακά περιθώρια (spreads) για νοικοκυριά (4,528%) και επιχειρήσεις (4,606%), ενώ χαμηλότερα ήταν τα spreads σε χώρες με μικρότερη συγκέντρωση, όπως η Γερμανία.

Ασύμμετρη προσαρμογή

Τα αποτελέσματα για την ταχύτητα προσαρμογής των επιτοκίων την Ελλάδα παρουσιάζουν έντονη ασυμμετρία:

- Νοικοκυριά: Η προσαρμογή είναι σημαντικά ταχύτερη όταν τα περιθώρια είναι πάνω από την ισορροπία (19,6% διορθώνεται) και πολύ πιο αργή όταν είναι κάτω από την ισορροπία (μόνο 4,7% διορθώνεται). Τα περιθώρια χρειάζονται περίπου 5,1 μήνες για να συγκλίνουν προς την ισορροπία όταν τα περιθώρια είναι υψηλά, αλλά 21,3 μήνες όταν είναι χαμηλά. Με άλλα λόγια, οι τράπεζες αποφεύγουν να εκμεταλλεύονται την ολιγοπωλιακή τους δύναμη για να δανείζουν ακριβά τα νοικοκυριά.

- Επιχειρήσεις: Παρατηρείται το αντίθετο μοτίβο και, μάλιστα, σε ακραίο βαθμό. Όταν το εταιρικό spread είναι πάνω από την ισορροπία (δηλαδή προς όφελος της τράπεζας), η διόρθωση είναι εξαιρετικά αργή (μόνο 0,5% διορθώνεται). Όταν το spread είναι κάτω από την ισορροπία (δηλαδή προς όφελος της επιχείρησης), η διόρθωση είναι πολύ ταχύτερη (15,5% διορθώνεται). Στην πράξη, αυτό σημαίνει ότι τα εταιρικά περιθώρια στην Ελλάδα είναι πιο ανθεκτικά στις θετικές προσαρμογές (δηλαδή παραμένουν υψηλά για πολύ περισσότερο), με τον εκτιμώμενο χρόνο σύγκλισης προς την ισορροπία να τείνει στο... άπειρο (200 μήνες) όταν το spread είναι υψηλό.

Κατάλοιπα της μεγάλης κρίσης

Η Ελλάδα αποτελεί ένα ξεχωριστό παράδειγμα στην ευρωζώνη. Λόγω της οικονομικής κρίσης και των αναγκαστικών συγχωνεύσεων (αφού πολλές μικρότερες τράπεζες χρεοκόπησαν ή απορροφήθηκαν), το ελληνικό τραπεζικό σύστημα έγινε εξαιρετικά συγκεντρωμένο.

-

Αυτό σημαίνει ότι πολύ λίγες μεγάλες τράπεζες (οι 4 συστημικές) ελέγχουν το μεγαλύτερο μέρος της αγοράς.

-

Το αποτέλεσμα, όταν η αγορά ελέγχεται από λίγους, είναι ότι ο ανταγωνισμός μειώνεται. Οι μεγάλες τράπεζες έχουν πλέον ισχύ στην αγορά (market power), πράγμα που τους επιτρέπει να επιβάλλουν τους όρους τους, αντί να αναγκάζονται να ανταγωνίζονται μεταξύ τους για τον πελάτη.

Η μελέτη έδειξε ότι, λόγω αυτής της μεγάλης συγκέντρωσης, η προσαρμογή των επιτοκίων στην Ελλάδα είναι πολύ ασύμμετρη, δηλαδή δεν αντιδρά το ίδιο γρήγορα όταν το επιτόκιο κινείται προς όφελος του δανειολήπτη και όταν κινείται προς όφελος της τράπεζας.

Λιγότερη πίεση στα νοικοκυριά

Είναι ενδιαφέρον ότι στα δάνεια προς τα νοικοκυριά η μελέτη βρήκε το αντίθετο μοτίβο σε σχέση με τις επιχειρήσεις. Όταν τα περιθώρια δανεισμού των νοικοκυριών είναι πολύ υψηλά, οι τράπεζες τα διορθώνουν σχετικά γρήγορα (~5 μήνες). Όταν είναι πολύ χαμηλά, οι τράπεζες αργούν να τα διορθώσουν (~21 μήνες).

Αυτό υποδηλώνει ότι, ίσως λόγω εντονότερης ρύθμισης ή μεγαλύτερης δημόσιας εποπτείας στα στεγαστικά και καταναλωτικά δάνεια, οι τράπεζες δεν μπορούν να εκμεταλλευτούν τη συγκέντρωση στον ίδιο βαθμό όπως στα επιχειρηματικά δάνεια.

Όμως, το ελληνικό τραπεζικό σύστημα, λόγω της δομής του, φαίνεται να επιτρέπει την παρατεταμένη διατήρηση υψηλού κόστους δανεισμού για τον παραγωγικό ιστό της χώρας, τις επιχειρήσεις.

Κλειδί ο ανταγωνισμός

Τα ευρήματα της μελέτης υπογραμμίζουν ότι σε πιο συγκεντρωμένες αγορές, όπως αυτή της Ελλάδας) η βραδύτερη διόρθωση των ανοδικών αποκλίσεων στα εταιρικά περιθώρια μπορεί να αποδυναμώσει την επιδιωκόμενη επίδραση της πολιτικής επιτοκίων που ακολουθεί η κεντρική τράπεζα.

Ο ισχυρότερος ανταγωνισμός είναι το κλειδί για να «σφίξουν» τα περιθώρια δανεισμού και να ενισχυθεί η προσφορά πιστώσεων. Οι συστάσεις πολιτικής είναι σαφείς, με στόχο την τόνωση του ανταγωνισμού εκεί όπου η μετάδοση της πολιτικής έχει τη μεγαλύτερη σημασία, δηλαδή στο σκέλος των επιχειρηματικών δανείων:

- Αυστηροποίηση του ελέγχου συγχωνεύσεων και παρακολούθηση της συγκέντρωσης σε τοπικό επίπεδο.

- Μείωση των εμποδίων εισόδου για διασυνοριακές και ψηφιακές τράπεζες.

- Παροχή πραγματικής δύναμης αλλαγής στους πελάτες μέσω φορητότητας λογαριασμών, τυποποιημένων APIs και εργαλείων αναχρηματοδότησης με ένα κλικ (open-banking rails).