Τις στρόφιγγες για τα στεγαστικά δάνεια έχουν ανοίξει και πάλι οι τράπεζες φέτος, με τις εκταμιεύσεις νέων δανείων να αυξάνονται εντυπωσιακά το πρώτο εξάμηνο του έτους και να φαίνεται πλέον πολύ πιθανό ότι, για πρώτη φορά ύστερα από αρκετά χρόνια, το 2025 θα καταγραφεί θετικός ρυθμός πιστωτικής επέκτασης στα στεγαστικά.

Ειδικότερα, λαμβάνοντας ώθηση και από το πρόγραμμα «Σπίτι μου 2», οι εκταμιεύσεις στεγαστικών δανείων το α' εξάμηνο αυξήθηκαν κατά 33% σε σχέση με την αντίστοιχη περίοδο του 2024.

Σύμφωνα με την Τράπεζα της Ελλάδος, οι νέες εκταμιεύσεις στεγαστικών δανείων αυξήθηκαν στα 1,4 δισ. ευρώ το 2024, από 1,2 δισ. ευρώ το 2023, δηλαδή περίπου κατά 17%. Όμως, το πρώτο εξάμηνο του 2025, οι εκταμιεύσεις αυξήθηκαν σε 1,06 δισ. ευρώ, έναντι 0,80 δισ. ευρώ την αντίστοιχη περίοδο του 2024, δηλαδή σημείωσαν αύξηση κατά 33%.

Σε αυτή την αναθέρμανση των χορηγήσεων στεγαστικών δανείων καταλυτική συμβολή έχει το πρόγραμμα «Σπίτι μου 2». Παρά τις σοβαρές καθυστερήσεις που παρατηρούνται στις εκταμιεύσεις, κυρίως των δυσκολίες στην εξεύρεση κατάλληλων κατοικιών από τους ενδιαφερόμενους, οι εκταμιεύσεις του πρώτου εξαμήνου από το πρόγραμμα εκτιμάται ότι ξεπέρασαν τα 200 εκατ. ευρώ και είχαν σημαντική συμβολή στη συνολική αύξηση των δανείων.

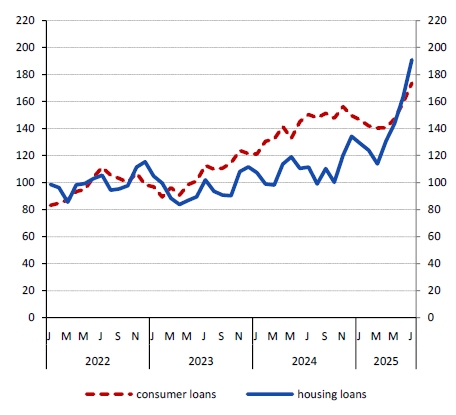

Όπως φαίνεται στο γράφημα, μάλιστα, το δεύτερο τρίμηνο του 2025 οι εκταμιεύσεις στεγαστικών δανείων ξεπέρασαν τις αντίστοιχες των καταναλωτικών δανείων, για πρώτη φορά από τις αρχές του 2023.

Νέα δάνεια σε νοικοκυριά

Η πιστωτική επέκταση και τα επιτόκια

Την ίδια ώρα, φαίνεται ότι ύστερα από χρόνια συρρίκνωσης των χορηγήσεων στεγαστικών δανείων, καθώς οι νέες εκταμιεύσεις υστερούσαν έναντι των ποσών που έφθαναν στις τράπεζες για αποπληρωμή παλαιών δανείων. Ο ρυθμός της πιστωτικής συρρίκνωσης στα στεγαστικά έχει περιορισθεί αισθητά φέτος και είναι πολύ πιθανό συνολικά το 2025 να καταγραφεί θετικός ρυθμός πιστωτικής επέκτασης.

Η συρρίκνωση των χορηγήσεων στεγαστικών δανείων συνεχίζεται, όπως σημειώνει η ΤτΕ, αλλά με επιβραδυνόμενο ρυθμό. Ο ετήσιος ρυθμός συρρίκνωσης των στεγαστικών δανείων έπεσε στο -1,0% τον Ιούλιο του 2025.

Στην αναθέρμανση της ζήτησης δανείων συμβάλλει και η σημαντική μείωση των επιτοκίων, σε σχέση με τα πολύ υψηλά επίπεδα όπου είχαν ανέλθει το 2023, λόγω των αυξήσεων στα ευρωπαϊκά επιτόκια από την ΕΚΤ. Το 2023, το μέσο επιτόκιο των στεγαστικών δανείων είχε εκτιναχθεί στο 4,37%, όμως τον Ιούλιο του 2025 είχε υποχωρήσει στο 3,52%. Το μέσο σταθμισμένο επιτόκιο για τα υφιστάμενα στεγαστικά δάνεια μειώθηκε στο 3,36% τον Ιούλιο του 2025, υποχωρώντας κατά 16 μονάδες βάσης.

Παρενέργειες από το «Σπίτι μου 2»

Μπορεί η αναθέρμανση της αγοράς στεγαστικών δανείων, με ώθηση από το «Σπίτι μου 2», να προκαλεί ευφορία στις τραπεζικές διοικήσεις, όμως το πρόγραμμα έχει προκαλέσει παρενέργειες και στρεβλώσεις στην αγορά κατοικιών, καθώς τροφοδοτεί υπερβολικά τη ζήτηση παλαιών κατοικιών, με αποτέλεσμα οι τιμές τους να αυξάνονται ταχύτερα από αυτές των νεόδμητων.

Σύμφωνα με τα στοιχεία της ΤτΕ, το ασυνήθιστο αυτό φαινόμενο είχε καταγραφεί το 2023, όταν «έτρεξε» το πρώτο πρόγραμμα «Σπίτι μου» και οι τιμές των παλαιών διαμερισμάτων είχαν αυξηθεί κατά 14,5%, ξεπερνώντας την αντίστοιχη αύξηση τιμών στις νέες κατοικίες (12,9%).

Το ίδιο επαναλήφθηκε το δεύτερο τρίμηνο του 2025, καθώς οι τιμές στις παλαιές κατοικίες αυξήθηκαν κατά 7,6%, ενώ στις νέες οι αύξηση ήταν 6,8%.