Μείωση των ποσοστών φοροδιαφυγής καταγράφουν τα επίσημα στοιχεία της ΑΑΔΕ για τους επιτόπιους ελέγχους που έγιναν το 2022 και τα προηγούμενα χρόνια.

Η εξέλιξη αυτή αποδίδεται είτε στην υποχρεωτική συμμόρφωση των φορολογουμένων, λόγω της υποχρέωσης αποδοχής πληρωμών με χρεωστικές ή πιστωτικές κάρτες, με αποτέλεσμα να είναι εξαιρετικά δύσκολη η μη έκδοση απόδειξης, αλλά και στην αποστολή των αποδείξεων στο σύστημα MyData.

Σύμφωνα με τα στοιχεία της ΑΑΔΕ, κατά το δεκάμηνο Ιανουαρίου – Οκτωβρίου 2022 διενεργήθηκαν από τις Υπηρεσίες Ελέγχου και Διασφάλισης Δημοσίων Εσόδων (ΥΕΔΔΕ) στοχευμένοι μερικοί επιτόπιοι έλεγχοι σε 18.197 επιχειρήσεις.

Από τους ελέγχους αυτούς, διαπιστώθηκαν φορολογικές παραβάσεις στις 8.416 ή σε ποσοστό 46,3%. Παρότι το ποσοστό παραβατικότητας είναι υψηλό, εντούτοις είναι μικρότερο σε σχέση με τα προηγούμενα χρόνια, καθώς:

- Το 2021 ελέγχθηκαν 16.272 έλεγχοι και εντοπίστηκαν παραβάσεις στις 8.048 επιχειρήσεις ή σε ποσοστό 49,5%

- Το 2020 (έτος πανδημίας) ελέγχθηκαν από τις ΥΕΔΔΕ 12.283 επιχειρήσεις και εντοπίστηκαν παραβάσεις στις 6.621 επιχειρήσεις ή σε ποσοστό 53,9%.

- Το 2019 ελέγχθηκαν 21.099 επιχειρήσεις και εντοπίστηκαν παραβάσεις στις 13.023 ή σε ποσοστό 61,7%, που είναι και το υψηλότερο ποσοστό.

Οι διαπιστώσεις αυτές προκύπτουν από τη διενέργεια επιτόπιων φορολογικών ελέγχων, δηλαδή, με την «επίσκεψη» των ελεγκτών της ΥΕΔΔΕ, στις εγκαταστάσεις των επιχειρήσεων ελέγχοντας βασικά εάν εκδίδονται αποδείξεις.

Εφόσον διαπιστωθεί παράβαση, ο έλεγχος επεκτείνεται σε όλη τη δραστηριότητα της επιχείρησης και ελέγχεται ολόκληρη η φορολογική της συμπεριφορά, μέσα από τα τακτικό φορολογικό έλεγχο.

Σύμφωνα με τον Κώδικα Φορολογικής Διαδικασίας, με απόφαση (εντολή) της Φορολογικής Διοίκησης για τη διενέργεια φορολογικού ελέγχου που εκδίδεται, πρέπει, στην περίπτωση πλήρους επιτόπιου ελέγχου, να κοινοποιείται στον φορολογούμενο με προηγούμενη έγγραφη ειδοποίηση.

Κάθε άλλος επιτόπιος φορολογικός έλεγχος είναι δυνατόν να διενεργείται χωρίς προηγούμενη ειδοποίηση. Με πράξη του Διοικητή είναι δυνατόν να διενεργείται πλήρης επιτόπιος φορολογικός έλεγχος χωρίς προηγούμενη ειδοποίηση, σε περιπτώσεις όπου υπάρχουν ενδείξεις ότι έχει διαπραχθεί φοροδιαφυγή.

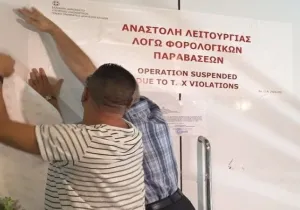

Λουκέτα

Ανάλογα με τη βαρύτητα των παραβάσεων που θα εντοπιστούν, μπορεί να επιβληθεί και η ποινή του λουκέτου για τουλάχιστον 48 ώρες.

Σύμφωνα με τον Κώδικα Φορολογικής Διαδικασίας:

- Η μη έκδοση ή η κατά την έννοια του Κώδικα Φορολογικής Διαδικασίας ανακριβής έκδοση πλέον των δέκα (10) προβλεπόμενων παραστατικών πώλησης, ή, ανεξαρτήτως του πλήθους αυτών, ότι η αξία των αγαθών ή των υπηρεσιών για τα οποία δεν εκδόθηκε παραστατικό πώλησης ή αυτό εκδόθηκε ανακριβώς υπερβαίνει τα πεντακόσια (500) ευρώ.

- Η μη διαβίβαση στο Πληροφοριακό Σύστημα Φορολογικών Ηλεκτρονικών Μηχανισμών (ΦΗΜ) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), πλέον των δέκα (10) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (ΦΗΜ), ή, ανεξαρτήτως του πλήθους αυτών, ότι η μη διαβιβασθείσα αξία των αγαθών ή των υπηρεσιών υπερβαίνει τα πεντακόσια (500) ευρώ, αναστέλλεται άμεσα για σαράντα οκτώ (48) ώρες, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος.

- Επίσης προβλέπεται, ότι εάν, εντός του ίδιου ή του επόμενου φορολογικού έτους από τη διαπίστωση των ως άνω παραβάσεων, διαπιστωθεί εκ νέου, από τον ίδιο μερικό επιτόπιο έλεγχο, η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον τριών (3) παραστατικών πώλησης ή η μη διαβίβαση στο Πληροφοριακό Σύστημα (ΦΗΜ) της ΑΑΔΕ τουλάχιστον τριών (3) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω ΦΗΜ, ανεξαρτήτως αξίας αυτών, στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος, αναστέλλεται αμελλητί για ενενήντα έξι (96) ώρες.

- Σε κάθε επόμενη διαπίστωση από τον ίδιο μερικό επιτόπιο έλεγχο των παραβάσεων, εντός δύο (2) φορολογικών ετών από τη διαπίστωσή τους σε οποιαδήποτε επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για δέκα (10) ημέρες.