Ενώ βρίσκονταν για πολλά χρόνια στο τέλος της κατάταξης των τραπεζών της ευρωζώνης, με κριτήριο την επάρκεια κεφαλαίων, σήμερα οι ελληνικές τράπεζες έχουν βελτιώσει αισθητά την κεφαλαιακή τους επάρκεια και καταφέρνουν να βρίσκονται όχι μόνο πάνω από τον μέσο όρο της ευρωζώνης, αλλά και πάνω από τις τράπεζες σημαντικών χωρών, όπως η Γαλλία.

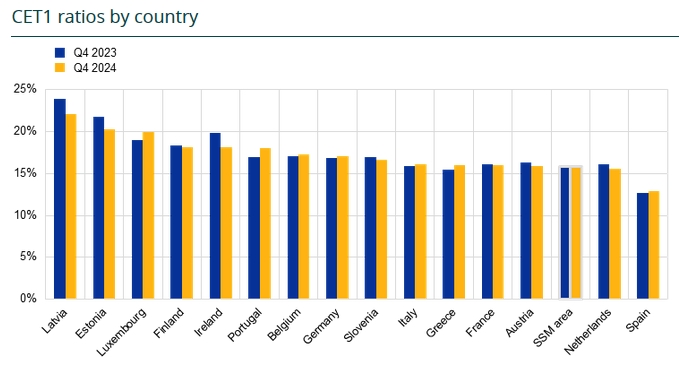

Συμφωνά με τα εποπτικά στοιχεία για τις συστημικές τράπεζες που δημοσίευσε σήμερα ο SSM για τις τράπεζες της ευρωζώνης, στο δ' τρίμηνο του έτους ο βασικός δείκτης κεφαλαιακής επάρκειας των ελληνικών τραπεζών ανέβηκε στο 16%, καθώς τα κεφάλαιά τους αυξήθηκαν στα 24,3 δισ. ευρώ. Με αυτά τα δεδομένα, βρέθηκαν πάνω από τον μέσο όρο της ευρωζώνης, που διαμορφώθηκε σε 15,86%, αλλά και πάνω από τον μέσο όρο των γαλλικών τραπεζών, που ήταν 15,95%.

Έτσι, οι ελληνικές τράπεζες ξεπερνούν σε κεφαλαιακό δείκτη τις γαλλικές, τις αυστριακές, τις ολλανδικές και τις ισπανικές, ενώ για πολύ καιρό ήταν τελευταίες και μόλις πρόσφατα είχαν καταφέρει να ξεπεράσουν τις ισπανικές.

Ο βασικός δείκτης κεφαλαίου CET1 στην ευρωζώνη

Πρέπει να σημειωθεί ότι η κεφαλαιακή βάση των ελληνικών τραπεζών παρουσιάζει μια σημαντική ιδιαιτερότητα. Σε πολύ υψηλό ποσοστό, τα κεφάλαια των ελληνικών τραπεζών καλύπτονται με αναβαλλόμενες φορολογικές απαιτήσεις (DTCs), δηλαδή δεν είναι «πραγματικά» κεφάλαια, αλλά δεσμεύσεις του Δημοσίου για μελλοντικές επιστροφές φόρων. Οι τράπεζες το τελευταίο διάστημα έκαναν σχεδιασμό για ταχύτερη απόσβεση των DTCs, ώστε να βελτιώσουν την ποιότητα των κεφαλαίων τους.

Σε κάθε περίπτωση, όμως, φαίνεται ότι η εξυγίανση των χαρτοφυλακίων δανείων, που έδωσε τέλος στη συνεχή «αιμορραγία» κεφαλαίων και η υψηλή κερδοφορία που παρουσιάζουν τα τελευταία χρόνια οι τράπεζες έχουν συμβάλει καθοριστικά στην ενίσχυση των εποπτικών τους κεφαλαίων, που άλλοτε κάλυπταν οριακά τις ελάχιστες απαιτήσεις της ΕΚΤ, αλλά πλέον βρίσκονται με άνεση σε υψηλότερα επίπεδα, κάτι που τους επιτρέπει να προχωρούν σε διανομές μερισμάτων και σε εξαγορές.

Όπως τόνιζε στην τελευταία της ανακοίνωση η Moody's, η ποιότητα των στοιχείων ενεργητικού και η κεφαλαιακή επάρκεια του τραπεζικού συστήματος συνεχίζουν να ενισχύονται:

- Οι μετρήσεις κεφαλαιακής επάρκειας βελτιώνονται επίσης λόγω της ισχυρής οργανικής δημιουργίας κεφαλαίου, παρά τις πληρωμές μερισμάτων το 2024-25. Επιπλέον, η ποιότητα του κεφαλαίου βελτιώνεται λόγω της ισχυρής κερδοφορίας και της περαιτέρω (και επιταχυνόμενης) απόσβεσης της αναβαλλόμενης έκπτωσης φόρου (DTC).

- Αναμένουμε ότι τα κέρδη θα παραμείνουν ισχυρά παρά τις κάποιες πιέσεις στα περιθώρια κέρδους το 2025-26 λόγω της ανατιμολόγησης των δανείων σε χαμηλότερα επίπεδα λόγω της μείωσης των επιτοκίων. Τα κέρδη θα υποστηριχθούν από τη μεσαία έως υψηλή μονοψήφια πιστωτική επέκταση και τον περαιτέρω εξορθολογισμό της βάσης κόστους και της αποτελεσματικότητας των τραπεζών μέσω πρωτοβουλιών ψηφιοποίησης και περισσότερων περικοπών προσωπικού.