Ένα μικρό πάρτι έχουν στήσει οι τράπεζες με τα καταναλωτικά δάνεια, το οποίο πάντως δεν θυμίζει άλλες εποχές υπερβολών, με δάνεια ακόμη και για χρηματοδότηση... διακοπών. Την ίδια ώρα, όμως, είναι εξαιρετικά φειδωλές στη χορήγηση στεγαστικών δανείων, με αποτέλεσμα οι καθαρές ροές δανείων (νέα δάνεια μείον αποπληρωμές) να παραμένουν αρνητικές κατά αρκετές εκατοντάδες εκατομμύριο ευρώ, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος.

Ειδικότερα, στους εννέα μήνες του 2024, οι ροές συνολικά των δανείων προς ιδιώτες, στεγαστικών και καταναλωτικών, παραμένουν αρνητικές κατά 208 εκατ. ευρώ. Όμως, στην καταναλωτική πίστη η εικόνα είναι πολύ διαφορετική, καθώς οι καθαρές ροές πλησίασαν τα 442 εκατ. ευρώ. Αντίθετα, στα στεγαστικά δάνεια το πρόσημο της πιστωτικής επέκτασης είναι αρνητικό όλους τους μήνες και συνολικά οι ροές είναι αρνητικές σχεδόν κατά 646 εκατ. ευρώ.

Τα δάνεια στους ιδιώτες μέσα στο 2024 (εκατ. ευρώ, πηγή: ΤτΕ)

| Έτος | Μήνας | Δάνεια προς ιδιώτες | Στεγαστικά δάνεια | Καταναλωτική Πίστη |

| 2024 | 1 | -149,63 | -144,90 | 0,47 |

| 2024 | 2 | -20,40 | -72,24 | 54,68 |

| 2024 | 3 | 17,32 | -23,54 | 41,42 |

| 2024 | 4 | -33,76 | -84,77 | 62,62 |

| 2024 | 5 | -32,25 | -52,96 | 7,05 |

| 2024 | 6 | 88,03 | -43,17 | 120,48 |

| 2024 | 7 | -9,47 | -74,08 | 68,35 |

| 2024 | 8 | -47,55 | -63,70 | 17,81 |

| 2024 | 9 | -20,68 | -86,43 | 69,06 |

| -208,38 | -645,80 | 441,95 |

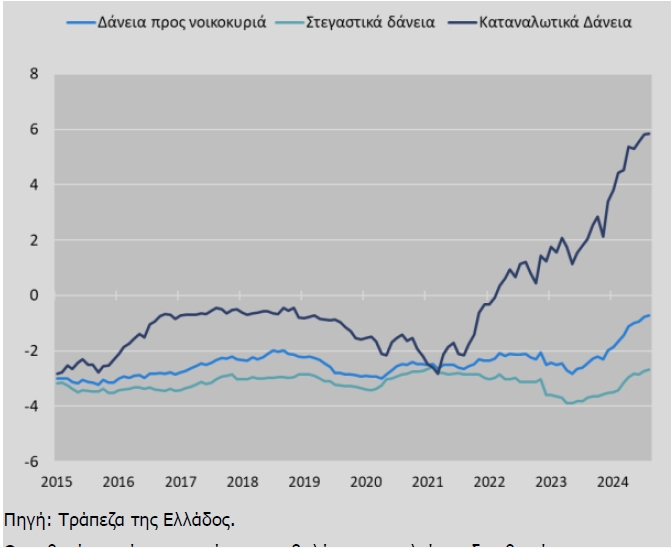

Χρηματοδότηση προς τα νοικοκυριά (2015 – Αύγουστος 2024)

Όπως φαίνεται στο γράφημα της ΤτΕ, από το 2021 έχει αρχίσει η... απογείωση των καταναλωτικών δανείων, που έχουν φθάσει φέτος να αυξάνονται με ρυθμό που πλησιάζει το 6%.

Γιατί προτιμούν τα καταναλωτικά οι τράπεζες

Η προτίμηση των τραπεζών στα καταναλωτικά δάνεια δεν είναι τυχαία.Τα επιτόκιά τους παραμένουν εξαιρετικά υψηλά, ξεπερνώντας το 11%, σε αντίθεση με τα στεγαστικά, όπου το μέσο επιτόκιο είναι χαμηλότερο από 4%. Έτσι, οι τράπεζες βελτιώνουν την κερδοφορία τους με τις χορηγήσεις καταναλωτικών δανείων.

Οι τράπεζες χρηματοδοτούν εκ του ασφαλούς, με φειδώ και προσοχή τις καταναλωτικές ανάγκες των νοικοκυριών, φροντίζοντας να μετριάζουν τον κίνδυνο για νέα κόκκινα δάνεια. Τραπεζικά στελέχη αναφέρουν ότι αυτή την περίοδο δεν παρατηρούνται οι υπερβολές του παρελθόντος με τις πιστωτικές κάρτες, ενώ οι τράπεζες κυρίως χρηματοδοτούν αγορές διαρκών αγαθών (οικιακές συσκευές, έπιπλα, αυτοκίνητα), οι οποίες συνήθως γίνονται με προσοχή από τους καταναλωτές.

Επιπλέον, οι τράπεζες διατηρούν αρκετά αυστηρούς όρους έγκρισης των καταναλωτικών δανείων, με βάση τα εισοδήματα των καταναλωτών και το πιστωτικό τους ιστορικό, απορρίπτοντας πολλά δάνεια που θα μπορούσαν να τις εκθέσουν σε κινδύνους. Άλλωστε, αυτή την περίοδο της ανάπτυξης και της αύξησης των ονομαστικών εισοδημάτων, η κατάσταση δεν θυμίζει σε τίποτα τις εποχές της οικονομικής κρίσης, όπου τα εισοδήματα των νοικοκυριών «γκρεμίζονταν» με πρωτοφανείς ρυθμούς.

Στα στεγαστικά δάνεια οι τράπεζες παραμένουν εξαιρετικά φειδωλές και είναι χαρακτηριστικό ότι συνεχίζεται και μάλιστα με αρκετά έντονο ρυθμό η πιστωτική συρρίκνωση, παρά το γεγονός ότι μέσα στο 2024 υπήρξε ισχυρή στήριξη των δανειοδοτήσεων από το κράτος μέσω του προγράμματος «Σπίτι μου».

Τραπεζικά στελέχη εκτιμούν ότι η κατάσταση πιθανότατα θα αλλάξει το 2025 και θα δούμε θετικές ροές στεγαστικών δανείων, με τη βοήθεια των μειώσεων στα επιτόκια της Ευρωπαϊκής Κεντρικής Τράπεζας, αλλά και του προγράμματος «Σπιίτι μου 2», που θα αρχίσει από τον Ιανουάριο και θα βοηθήσει στην εκταμίευση νέων δανείων ύψους 2 δισ. ευρώ.