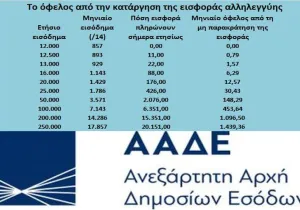

Τσουχτερή θα είναι και φέτος η ειδική εισφορά αλληλεγγύης, η οποία δεν μειώνεται, όπως είχε υποσχεθεί η κυβέρνηση και θα διογκώσει τα εκκαθαριστικά του φόρου για τα εισοδήματα που αποκτήθηκαν το 2019 και θα φορολογηθούν το 2020.

Αξιοσημείωτο είναι επίσης ότι η εισφορά επιβάλλεται και σε τεκμαρτά εισοδήματα, αλλά και σε κατηγορίες εισοδημάτων που απαλλάσσονται από τον φόρο εισοδήματος.

Σύμφωνα με τη νομοθεσία, η ειδική εισφορά αλληλεγγύης, επιβάλλεται στα εισοδήματα που υπερβαίνουν το ποσό των 12.000 ευρώ με κλιμακούμενους συντελεστές. Επίσης επιβάλλεται στο άθροισμα όλων των εισοδημάτων του υπόχρεου ή στο τεκμαρτό, εάν αυτό είναι μεγαλύτερο.

Παράδειγμα: ο φορολογούμενους που έχει πραγματικό εισόδημα 11.000 ευρώ, γλιτώνει την ειδική εισφορά αλληλεγγύης. Αν όμως βαρύνεται με τεκμήρια ύψους 13.000 ευρώ, θα πληρώσει ειδική εισφορά αλληλεγγύης, για το ποσό των 13.000 ευρώ.

Η εισφορά, για τους μισθωτούς και συνταξιούχους η εισφορά παρακρατείται κάθε μήνα από τα λογιστήρια και εάν υπάρχει διαφορά, καταλογίζεται και καταβάλλεται με την εκκαθάριση των φορολογικών δηλώσεων.

Επίσης, ο μισθωτός και ο συνταξιούχος, ενώ του παρακρατείται η αναλογούσα εισφορά στο μισθό ή στην σύνταξη, εάν έχει και άλλα εισοδήματα, τότε η επιπλέον εισφορά θα τους καταλογιστεί με την εκκαθάριση της φορολογικής του δήλωσης.

Υπενθυμίζεται ότι η ειδική εισφορά αλληλεγγύης, που νομοθετήθηκε από το 2011, από τον τότε υπουργό Οικονομικών, Ευάγγελο Βενιζέλο, ως «προσωρινό» μέτρο, αλλά σχεδόν 10 χρόνια αργότερα διαπιστώνουμε ότι μονιμοποιήθηκε και αποτελεί μια σημαντική πηγή εσόδων για τον κρατικό προϋπολογισμό αλλά και ένα επιπλέον βάρος για τους φορολογούμενους.

Πώς υπολογίζεται

Αναλυτικότερα, η εισφορά αλληλεγγύης υπολογίζεται στο άθροισμα που προκύπτει από τις ακόλουθες κατηγορίες εισοδημάτων:

- Εισοδήματα από μισθούς και συντάξεις.

- Εισοδήματα από εκμετάλλευση κεφαλαίου, δηλαδή ενοίκια, τεκμαρτά μισθώματα ιδιοχρησιμοποίησης, τεκμαρτά μισθώματα δωρεάν παραχώρησης κ.λπ.

- Εισοδήματα από επιχειρηματικές και γεωργικές δραστηριότητες.

- Εισοδήματα από υπεραξίες ή κέρδη που έχουν προκύψει λόγω πώλησης επιχειρήσεων, μετοχών, ομολόγων, εντόκων γραμματίων μεριδίων ή μερίδων σε προσωπικές εταιρίες και παραγώγων χρηματοοικονομικών προϊόντων.

- Ορισμένα επιδόματα που καταβάλλονται σε αναπήρους και χαμηλοσυνταξιούχους, όπως το εξωϊδρυματικό επίδομα και το ποσό με το οποίο προσαυξάνεται η σύνταξη τυφλών (όχι ολικά τυφλών) και προσώπων με απόλυτη αναπηρία κάτω από 80% καθώς και το Επίδομα Κοινωνικής Αλληλεγγύης Συνταξιούχων (το Ε.Κ.Α.Σ.).

- Λοιπά εισοδήματα που φορολογούνται με ειδικό τρόπο, όπως τα επιδόματα επικίνδυνης εργασίας, οι τόκοι καταθέσεων, οι τόκοι από έντοκα γραμμάτια, ομόλογα, ομολογιακά δάνεια και REPOS, τα μερίσματα ανωνύμων εταιρειών, ναυτιλιακών εταιριών και ΕΠΕ, οι αμοιβές και οι μισθοί των μελών των διοικητικών συμβουλίων των ανωνύμων εταιρειών, τα εισοδήματα από την εκμετάλλευση φωτοβολταϊκών συστημάτων, καθώς και τα ποσά αγροτικών επιδοτήσεων και ενισχύσεων.

- Επιδόματα και βοηθήματα, τα οποία δίδονται ως κοινωνικές παροχές για την αντιμετώπιση και κάλυψη συγκεκριμένων ειδικών δαπανών στις οποίες υποβάλλονται ευπαθείς ομάδες φορολογούμενων.

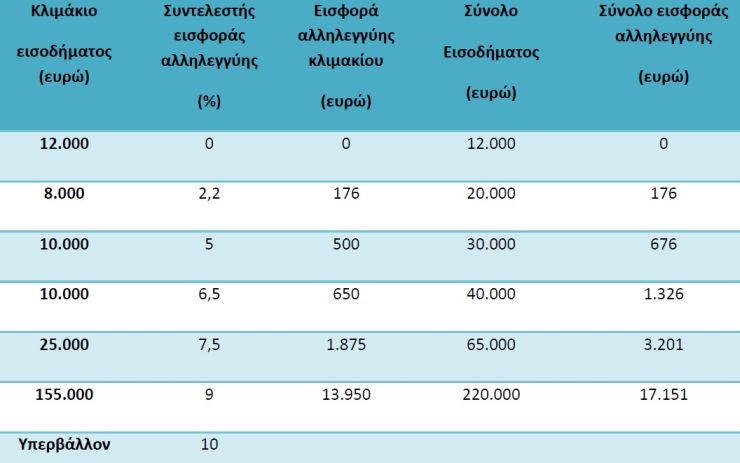

Η κλίμακα υπολογισμού

Η ειδική εισφορά αλληλεγγύης υπολογίζεται με κλίμακα συντελεστών από 2,2% έως και 10% με την ακόλουθη κλίμακα:

Ποιοί φορολογούμενοι και ποια εισοδήματα εξαιρούνται

- Για όλα τους τα εισοδήματα, οι κινητικά ανάπηροι με ποσοστό αναπηρίας από 80% και άνω.

- Τα άτομα με κινητική αναπηρία 80% ακριβώς, εξαιρούνται μόνο από την εισφορά και όχι από την επιβολή του φόρου εισοδήματος, ενώ τα άτομα με κινητική αναπηρία άνω του 80% εξαιρούνται και από την ειδική εισφορά αλληλεγγύης και από τον φόρο εισοδήματος.

- Τα τεκμαρτά εισοδήματα που προκύπτουν: α) από δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.), προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες και β) από δωρεάν παραχώρηση της χρήσης ακινήτων στο Ελληνικό Δημόσιο ή σε νομικά πρόσωπα δημοσίου δικαίου.

- Οι αμοιβές που καταβλήθηκαν σε μισθωτούς και αφορούν αποζημίωση εξόδων διαμονής και σίτισης, ημερήσια αποζημίωση, αποζημίωση εξόδων κίνησης και επίδομα βιβλιοθήκης.

- Η πρόσθετη μηνιαία αποζημίωση χρήσης και συντήρησης οχήματος που καταβλήθηκε σε εργαζόμενους οι οποίοι απασχολούνται στη μεταφορά ή διανομή προϊόντων και αντικειμένων και οι οποίοι χρησιμοποιούν για την εκτέλεση της εργασίας τους μοτοποδήλατο ή μοτοσυκλέτα δικής τους ιδιοκτησίας, νομής ή κατοχής (ντελιβεράδες).

- Το επίδομα που χορηγήθηκε στους δικαστικούς λειτουργούς για την ταχύτερη και αποτελεσματικότερη διεκπεραίωση των υποθέσεων.

- Το Επίδομα Στέγασης, που καταβάλλεται σε νοικοκυριά που διαμένουν σε μισθωμένη κατοικία ή επιβαρύνονται με το κόστος εξυπηρέτησης στεγαστικού δανείου πρώτης κατοικίας και το οποίο δεν εμπίπτει σε καμία κατηγορία εισοδήματος.

- Τα έξοδα κηδείας

- Οι παροχές και οι υπηρεσίες του Λογαριασμού Αγροτικής Εστίας, που χορηγήθηκαν από τον ΟΠΕΚΑ.

- Το επίδομα κίνησης για τους παραπληγικούς, τους τετραπληγικούς και τους ακρωτηριασμένους.

- Το διατροφικό επίδομα για τους νεφροπαθείς, τους μεταμοσχευμένους πνευμόνων και μυελού των οστών, καθώς και τους αλλοδαπούς και ομογενείς νεφροπαθείς, μεταμοσχευμένους καρδιάς, ήπατος.

- Η οικονομική ενίσχυση των ατόμων με βαριά αναπηρία.

- Η οικονομική ενίσχυση των ατόμων με βαριά νοητική υστέρηση.

- Η οικονομική ενίσχυση παραπληγικών – τετραπληγικών και ακρωτηριασμένων ανασφάλιστων και ασφαλισμένων του Δημοσίου.

- Η ενίσχυση ατόμων με συγγενή αιμολυτική αναιμία (μεσογειακή δρεπανοκυτταρική μικροδρεπανοκυτταρική κ.λπ.) ή συγγενή αιμορραγική διάθεση (αιμορροφιλία κ.λπ.), Σύνδρομο Επίκτητης Ανοσοανεπάρκειας (AIDS).

- Η οικονομική ενίσχυση κωφών και βαρήκοων ατόμων.

- Η οικονομική ενίσχυση ατόμων με αναπηρία όρασης.

- Η οικονομική ενίσχυση ατόμων με εγκεφαλική παράλυση.

- Η εισοδηματική ενίσχυση ασθενών και αποθεραπευμένων χανσενικών και μελών των οικογενειών τους.

- Το Επίδομα Στεγαστικής Συνδρομής για ανασφάλιστους υπερήλικες.

- Η εισοδηματική ενίσχυση Οικογενειών Ορεινών Μειονεκτικών Περιοχών.

- Η Κάρτα μετακίνησης Πολυτέκνων.

- Το επίδομα ομογενών προσφύγων.

- Οι έκτακτες εφάπαξ οικονομικές ενισχύσεις σε δικαιούχους που επλήγησαν από φυσικές καταστροφές.

- Τα επιδόματα τέκνων που καταβάλλονται από τον ΟΠΕΚΑ.

- Η αποζημίωση λόγω λύσης εργασιακής σχέσης.

- Τα εφάπαξ των ταμείων πρόνοιας και των ασφαλιστικών οργανισμών.

- Οι αμοιβές υπαλλήλων της Ε.Ε. για τις οποίες έχουν εφαρμογή οι διατάξεις του Πρωτοκόλλου περί Προνομίων και Ασυλιών της Ε.Ε.

- Οι αγροτικές αποζημιώσεις.

Τι ισχύει για τους ανέργους

Επίσης, οι άνεργοι που θα δηλώσουν για το 2019 ετήσια εισοδήματα μεγαλύτερα των 12.000 ευρώ θα έχουν τη δυνατότητα να εξαιρεθούν από την επιβολή της ειδικής εισφοράς αλληλεγγύης εφόσον πληρούν αθροιστικά τις ακόλουθες προϋποθέσεις:

α) Λαμβάνουν επίδομα ανεργίας από τον ΟΑΕΔ, το ΓΕΝΕ ή το ΕΤΑΠ-ΜΜΕ ή είναι εγγεγραμμένοι στο μητρώο ανέργων των οργανισμών αυτών για τουλάχιστον 12 συνεχόμενους μήνες, ούτως ώστε να χαρακτηρίζονται μακροχρόνια άνεργοι.

β) Δεν έχουν, κατά το χρόνο υπολογισμού και επιβολής της εισφοράς, «πραγματικά εισοδήματα». Ως «πραγματικά εισοδήματα» νοούνται τα εισοδήματα από ακίνητα, εμπορικές επιχειρήσεις, ελευθέρια επαγγέλματα, κινητές αξίες και γεωργικές δραστηριότητες κι όχι τα εισοδήματα που προέρχονται από μισθούς.