Μια οικονομία «δύο ταχυτήτων» σκιαγραφεί η Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος, καθώς οι μεγάλες επιχειρήσεις και οι ισχυροί, εξωστρεφείς κλάδοι καταγράφουν ιστορικά χαμηλά ποσοστά μη εξυπηρετούμενων δανείων (ΜΕΔ), ενώ οι πολύ μικρές επιχειρήσεις βρίσκονται στο «κόκκινο», παλεύοντας με σημαντικές δυσκολίες στην εξυπηρέτηση του δανεισμού τους.

Το γεγονός ότι ένα στα δέκα δάνεια των πολύ μικρών επιχειρήσεων είναι μη εξυπηρετούμενο κρούει τον κώδωνα του κινδύνου για τη ραχοκοκαλιά της ελληνικής επιχειρηματικότητας. Τις σημαντικότερες δυσκολίες φαίνεται ότι αντιμετωπίζουν οι μικρές επιχειρήσεις καφέ και εστιατορίων, που έχουν το υψηλότερο ποσοστό μη εξυπηρετούμενων δανείων από όλους τους επιμέρους κλάδους.

Με βάση τα στοιχεία της ΤτΕ για το τέλος του 2025, τα δάνεια προς τις επιχειρήσεις (σε ατομική βάση) ανήλθαν συνολικά σε 137 δισεκ. ευρώ. Η γενική εικόνα του τραπεζικού συστήματος είναι θετική, καθώς ο λόγος των ΜΕΔ στο συνολικό επιχειρηματικό χαρτοφυλάκιο διαμορφώθηκε στο ιστορικά χαμηλό 2,2%. Ωστόσο, το ποσοστό αυτό οφείλεται, κατά κύριο λόγο, στη συμπεριφορά των μεγάλων επιχειρήσεων, οι οποίες καταγράφουν ένα εξαιρετικά χαμηλό ποσοστό «κόκκινων» δανείων της τάξης του 0,9%.

Στον αντίποδα, η εικόνα επιδεινώνεται ραγδαία όσο μικραίνει το μέγεθος της επιχείρησης. Οι μικρομεσαίες επιχειρήσεις καταγράφουν ποσοστό ΜΕΔ στο 4,7%, ενώ οι πολύ μικρές επιχειρήσεις αντιμετωπίζουν σοβαρότατο πρόβλημα, καθώς το αντίστοιχο ποσοστό εκτινάσσεται στο 10%.

Ο «χάρτης» των επισφαλειών

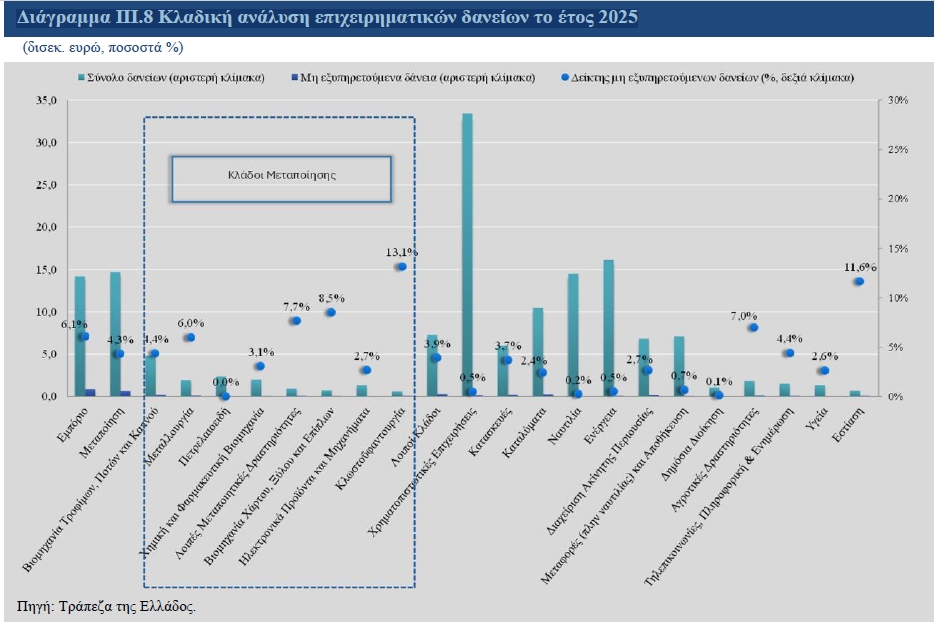

Η κλαδική ανάλυση των επιχειρηματικών δανείων (διάγραμμα) προσφέρει πολύτιμα συμπεράσματα για τους τομείς που συγκεντρώνουν τον μεγαλύτερο πιστωτικό κίνδυνο.

- Πρωταθλητής στα «κόκκινα» δάνεια αναδεικνύεται ο κλάδος της εστίασης, όπου το ποσοστό των ΜΕΔ αγγίζει το 11,6%. Ακολουθούν η αγροτική δραστηριότητα με ποσοστό επισφαλειών 7% και το εμπόριο με 6,1%. Ο κλάδος των κατασκευών διατηρεί ένα ποσοστό ΜΕΔ στο 3,7%

- Από την άλλη, η μεταποίηση συνολικά καταγράφει ποσοστό ΜΕΔ 4,3%, ωστόσο κρύβει σημαντικές ανισότητες στο εσωτερικό της. Ειδικότερα, πολύ υψηλά ποσοστά μη εξυπηρετούμενων δανείων καταγράφονται στους εξής υποκλάδους:

- Στην κλωστοϋφαντουργία τα ΜΕΔ ανέρχονται στο 13,1%.

- Στη βιομηχανία χάρτου, ξύλου και επίπλων το ποσοστό φτάνει το 8,5%.

- Στις λοιπές μεταποιητικές δραστηριότητες διαμορφώνεται στο 7,7%.

Παρά τα υψηλά αυτά ποσοστά, η ΤτΕ διευκρινίζει ότι οι συγκεκριμένοι υποκλάδοι αφορούν μικρότερα υπόλοιπα χορηγήσεων, με αποτέλεσμα να έχουν μικρή επίδραση στη διαμόρφωση του συνολικού δείκτη του ευρύτερου κλάδου της μεταποίησης.

Αντιθέτως, η μερίδα του λέοντος των τραπεζικών χορηγήσεων κατευθύνεται σε ισχυρούς κλάδους με ελάχιστα προβλήματα αθέτησης πληρωμών. Η μεγαλύτερη συγκέντρωση αφορά τις χρηματοπιστωτικές επιχειρήσεις, οι οποίες απορροφούν το 24,4% των συνολικών χρηματοδοτήσεων, καταγράφοντας ελάχιστο ποσοστό ΜΕΔ της τάξης του 0,5%.

Ακολουθούν η ενέργεια, η οποία συγκεντρώνει το 11,8% των χρηματοδοτήσεων με ποσοστό ΜΕΔ επίσης στο 0,5%, και η ναυτιλία που απορροφά το 10,6% του χαρτοφυλακίου με το εντυπωσιακά χαμηλό ποσοστό κόκκινων δανείων 0,2%.

Τα «σύννεφα» της αβεβαιότητας και οι αντοχές της οικονομίας

Όπως υπογραμμίζει η ΤτΕ, οι προοπτικές της ελληνικής οικονομίας παραμένουν ευνοϊκές, με την ανάπτυξη να αναμένεται στο 1,9% για το 2026. Ωστόσο, η έξαρση της γεωπολιτικής αβεβαιότητας εκτιμάται ότι θα μετριάσει τη δυναμική αυτή. Οι κίνδυνοι που περιβάλλουν τις προβλέψεις είναι κυρίως καθοδικοί και πηγάζουν από το ευμετάβλητο εξωτερικό περιβάλλον, όπως οι γεωπολιτικές εντάσεις, ο πόλεμος στη Μέση Ανατολή, η άνοδος του προστατευτισμού και οι πιθανές διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού.

Οι εξωγενείς αυτοί παράγοντες μεταφράζονται σε πιέσεις για τις επιχειρήσεις και, κατ' επέκταση, για την ικανότητά τους να εξυπηρετούν τον δανεισμό τους. Η άνοδος του κόστους των πρώτων υλών, της ενέργειας και των μεταφορών οδηγεί σε σημαντική αύξηση του συνολικού κόστους παραγωγής. Ως συνέπεια, τα περιθώρια κέρδους των επιχειρήσεων συμπιέζονται, δυσχεραίνοντας την ομαλή λειτουργία τους.

Παράλληλα, η αυξημένη αβεβαιότητα σε συνδυασμό με το ενδεχόμενο ενός υψηλότερου κόστους χρηματοδότησης πλήττουν το επενδυτικό κλίμα, γεγονός που δύναται να οδηγήσει σε αναβολή κρίσιμων επιχειρηματικών αποφάσεων. Η έκθεση προειδοποιεί ρητά πως, εάν η σύρραξη στη Μέση Ανατολή παραταθεί, οι επιπτώσεις στην ποιότητα του δανειακού χαρτοφυλακίου των τραπεζών θα μπορούσαν να γίνουν έντονα αισθητές.

Παρ' όλα αυτά, η ελληνική οικονομία επιδεικνύει πλέον μια σαφώς μεγαλύτερη ικανότητα απορρόφησης των εξωτερικών διαταραχών. Τα ισχυρότερα θεμελιώδη μεγέθη, οι διαρθρωτικές μεταρρυθμίσεις και η συσσωρευμένη εμπειρία διαχείρισης διαδοχικών κρίσεων αποτελούν ένα ισχυρό ανάχωμα. Ταυτόχρονα, τα βελτιωμένα θεμελιώδη μεγέθη των ελληνικών τραπεζών προσφέρουν πολύτιμα εχέγγυα για τη στήριξη της πραγματικής οικονομίας.

Ο τραπεζικός τομέας βρίσκεται σήμερα σε πολύ καλύτερη θέση από ό,τι στο παρελθόν για να αντέξει ενδεχόμενες πιέσεις, καθώς καλείται να αξιοποιήσει την ισχυρή ρευστότητά του προκειμένου να διασφαλίσει την απρόσκοπτη χρηματοδότηση των επιχειρήσεων.

Επιπρόσθετα, στην εξασφάλιση θετικών προοπτικών πιστωτικής επέκτασης αναμένεται να συμβάλουν καθοριστικά η απορρόφηση των πόρων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF), καθώς και τα στοχευμένα προγράμματα συγχρηματοδότησης και εγγυοδοσίας των αναπτυξιακών φορέων.