Να ξεμπλοκάρει η διαδικασία ένταξης στον εξωδικαστικό μηχανισμό επιδιώκει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, καθώς με τη νέα εγκύκλιο που εξέδωσε, παρέχει διευκρινίσεις σε σημεία ττου πλαισίου της ρύθμισης, στα οποία «κολλάνε» οι περισσότερες αιτήσεις.

Όπως αναφέρεται στην εγκύκλιο του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, οφειλέτες που πληρούν τις προϋποθέσεις υπαγωγής στον Εξωδικαστικό με συνολικές προς ρύθμιση οφειλές προς όλους τους πιστωτές που ξεπερνούν το ποσό των 20.000 ευρώ και δεν υπερβαίνουν το ποσό των 50.000 ευρώ δύνανται να υπαχθούν στην απλοποιημένη διαδικασία ρύθμισης οφειλών επιχειρήσεων, κατόπιν αίτησης που υποβάλλεται ηλεκτρονικά μέσω της ιστοσελίδας της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους (Ε.Γ.Δ.Ι.Χ.).

Κατά την απλοποιημένη διαδικασία ρύθμισης οφειλών ο οφειλέτης κρίνεται βιώσιμος, εφόσον πληροί σωρευτικά τα κάτωθι κριτήρια:

α) θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων κατά την τελευταία χρήση ή σε δύο (2) από τις τρεις (3) τελευταίες χρήσεις πριν από την υποβολή της αίτησης υπαγωγής στο ν. 4469/2017, και

β) ο λόγος μεταξύ των κάτωθι ποσών:

i. του συνόλου των προς ρύθμιση οφειλών προς όλους τους πιστωτές μετά την αφαίρεση αφενός μεν του συνόλου των απαιτήσεων των πιστωτών του ιδιωτικού τομέα από τόκους υπερημερίας, αφετέρου δε ποσοστού ενενήντα πέντε τοις εκατό (95%) των απαιτήσεων από αυτοτελή πρόστιμα που δε συμβεβαιώνονται με την κύρια οφειλή και έχουν επιβληθεί από τη Φορολογική Διοίκηση και ποσοστού ογδόντα πέντε τοις εκατό (85%) των απαιτήσεων του Δημοσίου και των Φορέων Κοινωνικής Ασφάλισης από προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής.

ii. προς το καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων είναι ίσος ή μικρότερος από οκτώ (8).

Επισημαίνεται ότι για τον υπολογισμό του συνολικού ποσού της περίπτωσης (i) η αφαίρεση ποσών από τις απαιτήσεις του Δημοσίου από αυτοτελή πρόστιμα και προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής, κατά τα ανωτέρω, τελεί υπό την επιφύλαξη της παρ. 6 του άρθρου 15 του ν.4469/2017, δηλαδή, όταν το ύψος της βασικής βεβαιωμένης οφειλής προς το Δημόσιο, στο οποίο δεν προσμετρώνται τυχόν οφειλές που έχουν ήδη υπαχθεί σε ρύθμιση σύμφωνα με τους ν. 4152/2013, 4174/2013, 4305/2014 και 4321/2015, των οποίων οι όροι τηρούνται, δεν υπερβαίνει το ποσό των τριών χιλιάδων (3.000) ευρώ, δεν αφαιρείται κανένα ποσό, ενώ όταν το ύψος της βασικής βεβαιωμένης οφειλής προς το Δημόσιο, στο οποίο δεν προσμετρώνται οι οφειλές υφιστάμενων ρυθμίσεων, κατά τα προαναφερθέντα, υπερβαίνει τις τρεις χιλιάδες (3.000) ευρώ αλλά όχι τις είκοσι χιλιάδες (20.000) ευρώ, αφαιρείται μόνο το ογδόντα πέντε τοις εκατό (85%) από τις προσαυξήσεις ή τους τόκους εκπρόθεσμης καταβολής, ενώ δεν αφαιρείται κανένα ποσό βασικής οφειλής από αυτοτελή πρόστιμα.

Ως «καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων» της περίπτωσης (ii) λαμβάνεται υπ' όψιν το μεγαλύτερο ποσό που προκύπτει από τη σύγκριση μεταξύ του καθαρού αποτελέσματος προ φόρων τόκων και αποσβέσεων της τελευταίας χρήσης και του μέσου όρου των δύο (2) πλέον θετικών καθαρών αποτελεσμάτων προ φόρων τόκων και αποσβέσεων από τις τρεις (3) τελευταίες χρήσεις.

Για τον υπολογισμό των καθαρών αποτελεσμάτων προ φόρων τόκων και αποσβέσεων λαμβάνονται υπ' όψιν τα παρακάτω οικονομικά στοιχεία του οφειλέτη:

→ Νομικά Πρόσωπα (προέλευση δεδομένων από τα φορολογικά έντυπα Ν και Ε3) Διπλογραφικά βιβλία: Διαφορά ποσών Κωδικών (116-117) (εντύπου Ν) πλέον αθροίσματος ποσών κωδικών (454+452) (εντύπου Ε3)

Απλογραφικά βιβλία: Διαφορά ποσών Κωδικών (116-117) (εντύπου Ν) πλέον αθροίσματος ποσών κωδικών(541+542+543)(Ε3) πλέον αθροίσματος ποσών κωδικών (537+538+539) (εντύπου Ε3)

→ Φυσικά Πρόσωπα (προέλευση δεδομένων από το φορολογικό έντυπο Ε3) Διπλογραφικά βιβλία: Άθροισμα ποσών Κωδικών (479+454+452)

Απλογραφικά βιβλία: Άθροισμα ποσών Κωδικών (563+541+542+543+537+538+539)

Επισημαίνεται ότι κάθε πιστωτής στα πλαίσια της απλοποιημένης διαδικασίας υπαγωγής στις ρυθμίσεις του ν. 4469/2017 διατηρεί το δικαίωμα να προβεί σε εξατομικευμένη αξιολόγηση βιωσιμότητας του οφειλέτη.

Εάν πιστωτής που κατέχει την πλειοψηφία επί του συνόλου των απαιτήσεων εκτιμήσει τον οφειλέτη ως μη βιώσιμο, δεν προτείνεται καμία ρύθμιση οφειλών στο πλαίσιο της απλοποιημένης διαδικασίας, κατά συνέπεια στην περίπτωση αυτή το Δημόσιο οφείλει να απέχει από την πρόταση ρύθμισης και από την υπερψήφιση τυχόν υποβληθείσας.

Παράδειγμα 1:

Οφειλέτης έχει συνολική προς ρύθμιση οφειλή ύψους 25.000€, από την οποία 4.000€ είναι αφαιρούμενες απαιτήσεις, συνεπώς υπόλοιπο συνολικής ρυθμιζόμενης οφειλής 21.000€. Από τα οικονομικά στοιχεία του οφειλέτη των τριών τελευταίων χρήσεων προκύπτουν θετικά καθαρά αποτελέσματα προ φόρων, τόκων και αποσβέσεων. Ειδικότερα, η τελευταία χρήση του έτους 2016 εμφανίζει θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 3.000€, η χρήση έτους 2015 θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 2.000€ και η χρήση 2014 θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 1.000€.

Ο μέσος όρος αποτελεσμάτων των χρήσεων με τα μεγαλύτερα καθαρά θετικά αποτελέσματα, δηλαδή των χρήσεων 2016 και 2015, είναι 2.500€. Κατόπιν σύγκρισης αυτού με το αποτέλεσμα της τελευταίας χρήσης 2016 επιλέγεται η μεγαλύτερη τιμή, δηλαδή 3.000€ της χρήσης 2016.

Ο λόγος του υπολοίπου συνολικής ρυθμιζόμενης οφειλής ύψους 21.000€ προς τη μεγαλύτερη τιμή της προηγούμενης παραγράφου ύψους 3.000€ ισούται με επτά (7), που είναι μικρότερο του οκτώ (8), συνεπώς ο οφειλέτης θεωρείται βιώσιμος.

Παράδειγμα 2:

Οφειλέτης έχει συνολική προς ρύθμιση οφειλή ύψους 50.000€, από την οποία 2.000€ είναι αφαιρούμενες απαιτήσεις, συνεπώς υπόλοιπο συνολικής ρυθμιζόμενης οφειλής 48.000€.

Από τα οικονομικά στοιχεία του οφειλέτη των τριών τελευταίων χρήσεων (2016, 2015 και 2014) προκύπτει θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων στη τελευταία και προτελευταία χρήση (2016 και 2015, αντίστοιχα) και αρνητικό στην προηγούμενη αυτών (2014). Ειδικότερα, η τελευταία χρήση του έτους 2016 εμφανίζει θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 3.000€, η χρήση έτους 2015 θετικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 1.000€ και η χρήση 2014 αρνητικό καθαρό αποτέλεσμα προ φόρων, τόκων και αποσβέσεων ύψους 1.000€.

Ο μέσος όρος αποτελεσμάτων των χρήσεων με τα μεγαλύτερα καθαρά θετικά αποτελέσματα, δηλαδή των χρήσεων 2016 και 2015, είναι 2.000€. Κατόπιν σύγκρισης αυτού με το αποτέλεσμα της τελευταίας χρήσης 2016 επιλέγεται η μεγαλύτερη τιμή, δηλαδή 3.000€ της χρήσης 2016.

Ο λόγος του υπολοίπου συνολικής ρυθμιζόμενης οφειλής ύψους 48.000€ προς τη μεγαλύτερη τιμή της προηγούμενης παραγράφου ύψους 3.000€ ισούται με δεκαέξι (16), που είναι μεγαλύτερο του οκτώ (8), συνεπώς ο οφειλέτης θεωρείται μη βιώσιμος.

Πρόταση τυποποιημένης λύσης

Όταν η συνολική αξία της περιουσίας του οφειλέτη είναι τουλάχιστον είκοσι πέντε (25) φορές μεγαλύτερη από τη συνολική οφειλή (προς όλους τους πιστωτές και χωρίς αφαίρεση οιουδήποτε ποσού) που πρόκειται να ρυθμιστεί στο πλαίσιο της απλοποιημένης διαδικασίας, συμπεριλαμβανομένου του υπολοίπου οφειλών των υφιστάμενων ρυθμίσεων που έχουν βεβαιωθεί έως και 31/12/2016 και δεν εξαιρούνται από το ν. 4469/2017, σύμφωνα με τα αναφερόμενα στο κεφάλαιο Α της παρούσας, το Δημόσιο και οι Φορείς Κοινωνικής Ασφάλισης δεν επιτρέπεται να υποβάλλουν προτάσεις αναδιάρθρωσης οφειλών ή να ψηφίζουν υπέρ προτάσεων αναδιάρθρωσης οφειλών άλλων πιστωτών. Διευκρινίζεται ότι για την εφαρμογή του ανωτέρω περιορισμού λαμβάνεται υπ' όψιν η συνολική αξία της περιουσίας μόνο του οφειλέτη και όχι τυχόν συνοφειλετών που υπέβαλαν την αίτηση από κοινού με τον οφειλέτη, η οποία υπολογίζεται σύμφωνα με τις διατάξεις της ΠΟΛ.1105/2017.

Οι υποβληθείσες προτάσεις αναδιάρθρωσης οφειλών καθώς και οι τυχόν αντιπροτάσεις ρύθμισης οφειλών που υποβάλλονται από τους συμμετέχοντες πιστωτές ψηφίζονται θετικά, εφόσον υπόκεινται στους κανόνες της τυποποιημένης λύσης που ακολουθούν.

Κανόνες τυποποιημένης λύσης

1. Αφαιρούμενα ποσά ανά πιστωτή

α) το σύνολο των τόκων υπερημερίας των πιστωτών του ιδιωτικού τομέα.

β) ποσοστό ενενήντα πέντε τοις εκατό (95%) των απαιτήσεων του Δημοσίου από αυτοτελή πρόστιμα που δεν συμβεβαιώνονται με την κύρια οφειλή και έχουν επιβληθεί από τη Φορολογική Διοίκηση.

γ) ποσοστό ογδόντα πέντε τοις εκατό (85%) των απαιτήσεων του Δημοσίου και των Φορέων Κοινωνικής Ασφάλισης από προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής.

Τα ποσά των ως άνω υποπεριπτώσεων (β) και (γ) αφαιρούνται με την επιφύλαξη της παρ. 6 του άρθρου 15 του Ν. 4469/2017, δηλαδή, όταν το ύψος της βασικής βεβαιωμένης οφειλής προς το Δημόσιο, στο οποίο δεν προσμετρώνται τυχόν οφειλές που έχουν ήδη υπαχθεί σε ρύθμιση σύμφωνα με τους ν. 4152/2013, 4174/2013, 4305/2014 και 4321/2015, των οποίων οι όροι τηρούνται δεν υπερβαίνει το ποσό των τριών χιλιάδων (3.000) ευρώ, δεν αφαιρείται κανένα ποσό, ενώ όταν το ύψος της βασικής βεβαιωμένης οφειλής προς το Δημόσιο, στο οποίο δεν προσμετρώνται οι οφειλές υφιστάμενων ρυθμίσεων, κατά τα προαναφερθέντα, υπερβαίνει τις τρεις χιλιάδες (3.000) ευρώ αλλά όχι τις είκοσι χιλιάδες (20.000) ευρώ, αφαιρείται μόνο το ογδόντα πέντε τοις εκατό (85%) από τις προσαυξήσεις ή τους τόκους εκπρόθεσμης καταβολής, ενώ δεν αφαιρείται κανένα ποσό βασικής οφειλής από αυτοτελή πρόστιμα.

Τα ποσά που αντιστοιχούν στο πρόστιμο του άρθρου 57 του Κ.Φ.Δ. και του άρθρου 6 του Κ.Ε.Δ.Ε, ως μη υπολογιζόμενα κατά τη ρύθμιση, αφαιρούνται κατά 100%, κατ' εφαρμογή του δεύτερου εδαφίου της παραγράφου 8 του άρθρου 15 του ν. 4469/2017, που εφαρμόζεται συμπληρωματικά βάσει του άρθρου 2 της κοινοποιούμενης απόφασης.

Για το Δημόσιο τα ανωτέρω αφαιρούμενα ποσά προσδιορίζουν το συνολικό ποσό που θα διαγραφεί κατά σειρά παλαιότητας με κριτήριο το χρόνο καταχώρησης της οφειλής στα βιβλία εισπρακτέων εσόδων (κατ' εφαρμογή της παραγράφου 7 του άρθρου 15 του ν. 4469/2017). Π.χ στην περίπτωση οφειλέτη του Δημοσίου με μια βεβαίωση προστίμου ύψους 22.000 ευρώ στην οποία αντιστοιχούν προσαυξήσεις 8.000 ευρώ η συνολική ρυθμιζόμενη απαίτηση του Δημοσίου διαμορφώνεται σε 2.300 ευρώ ( 5%*22000 και 15%*8000).

Αριθμός δόσεων ρύθμισης

Ο τελικός αριθμός δόσεων της ρύθμισης εξαρτάται από την ικανότητα αποπληρωμής του οφειλέτη. Συγκεκριμένα, αν ποσοστό 2,75% του θετικού καθαρού αποτελέσματος προ φόρων, τόκων και αποσβέσεων, που υπολογίσθηκε με βάση τη διαδικασία που περιγράφεται στο κεφάλαιο Β της παρούσας, είναι μεγαλύτερο από τη συνολική αρχική μηνιαία δόση, τότε η συνολική προς όλους τους θεσμικούς πιστωτές δόση αναπροσαρμόζεται, ώστε το σύνολο της δόσης προς όλους τους πιστωτές να ισούται με αυτό το ποσό. Τα ποσά των δόσεων αυξάνονται κατά το μέρος του επιπλέον ποσού που αντιστοιχεί στο ποσοστό συμμετοχής κάθε θεσμικού πιστωτή στο συνολικό ποσό των απαιτήσεων όλων των θεσμικών πιστωτών (κατόπιν αφαίρεσης των ποσών που ορίζονται στο κεφάλαιο Γ 1 της παρούσας), δηλαδή συμμέτρως, όπως ορίζεται στην περίπτωση (στ) της παραγράφου 1 του άρθρου 4 της κοινοποιούμενης απόφασης. Ο αριθμός των δόσεων ρύθμισης των απαιτήσεων εκάστου εκ των θεσμικών πιστωτών μειώνεται

Παράδειγμα 3:

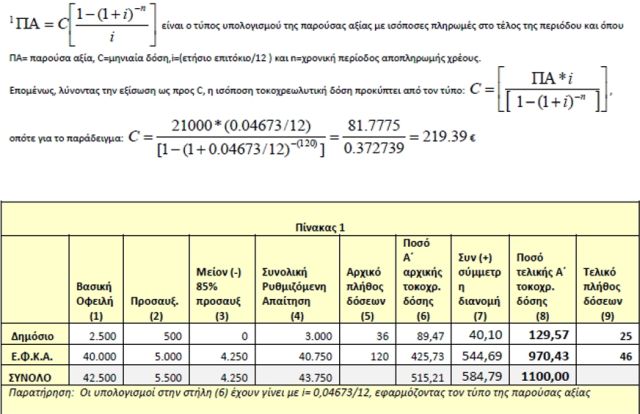

Ο οφειλέτης του παραδείγματος 1 παρουσιάζει τα μεγαλύτερα καθαρά αποτελέσματα προ φόρων, τόκων και αποσβέσεων ύψους 3.000€ στην τελευταία χρήση 2016. Το 2,75% του ποσού αυτού είναι 82,50€, ποσό μικρότερο από τη συνολική αρχική μηνιαία τοκοχρεωλυτική δόση ύψους 219.39€1, υπολογιζόμενη με ετήσιο επιτόκιο 5%+3mEuribor=5%-0.327%=0.04673 και σε 120 μηνιαίες δόσεις. Επομένως, μετά τη σύγκριση της συνολικής αρχικής μηνιαίας δόσης με την ικανότητα αποπληρωμής του οφειλέτη, ο αριθμός των δόσεων παραμένει ίδιος.

Παράδειγμα 4 (Πίνακας 1):

Έστω οφειλέτης με συνολική ρυθμιζόμενη -δηλαδή, μετά την απομείωση - οφειλή ύψους 43.750€, η οποία, όπως φαίνεται στις στήλες (1) έως (4) του Πίνακα 1, έχει προκύψει από οφειλές σε δυο θεσμικούς πιστωτές και έστω ότι το καθαρό αποτελέσματα προ φόρων, τόκων και αποσβέσεων που λαμβάνεται υπόψη ως ικανότητα αποπληρωμής είναι 40.000€. Δεδομένου ότι το 2,75% αυτού είναι 1.100€, άρα υπερβαίνει το συνολικό ποσό αρχικής Α' δόσης (515,21€, Σύνολο στήλης 6), πρέπει να διενεργηθεί σύμμετρη διανομή της διαφοράς (1.100€- 515,21€,Σύνολο στήλης 7). Η διαφορά αυτή μοιράζεται κατά το λόγο της συνολικής ρυθμιζόμενης απαίτησης κάθε πιστωτή (στήλη 4) προς το συνολικό ποσό των ρυθμιζόμενων απαιτήσεων όλων των πιστωτών (Σύνολο στήλης 4). Αναλυτικά: το ποσό της πρώτης δόσης για το Δημόσιο (89,47€) προσαυξάνεται κατά 584,79 * 3 000 / 43.750, δηλαδή κατά 40,10€ και αντίστοιχα, το ποσό της πρώτης δόσης για τον Ε.Φ.Κ.Α. προσαυξάνεται κατά 584,79* 40 750 / 43.750, δηλαδή κατά 544,69€, διαμορφώνοντας τις τελικές πρώτες δόσεις κατά τα ποσά της στήλης (8).