Ύστερα από πολλά χρόνια σοβαρών ελλείψεων ρευστότητας, ως αποτέλεσμα της μαζικής απόσυρσης καταθέσεων στη διάρκεια της μεγάλης οικονομικής κρίσης, οι ελληνικές τράπεζες βρίσκονται αντιμέτωπες με ένα εντελώς διαφορετικά πρόβλημα, καθώς... πνίγονται από τη ρευστότητα που δημιούργησε η αύξηση των καταθέσεων και τα προγράμματα της ΕΚΤ για την πανδημία. Οι τραπεζικές διοικήσεις θέτουν φιλόδοξους στόχους για την αξιοποίηση της ρευστότητας με νέες χορηγήσεις επιχειρηματικών και στεγαστικών δανείων.

Τη διετία 2020 - 2021, χάρη και στα μέτρα στήριξης που λήφθηκαν από την κυβέρνηση για την πανδημία, οι καταθέσεις νοικοκυριών και επιχειρήσεων εκτινάχθηκαν σε ύψη ρεκόρ δεκαετίας, φθάνοντας τα 180 δισ. ευρώ στο τέλος του 2021. Όπως σημειώνει η Τράπεζα της Ελλάδος, το 2021 οι καταθέσεις του εγχώριου ιδιωτικού τομέα σημείωσαν σωρευτική αύξηση κατά 16,2 δισεκ. ευρώ (ή 10%), η οποία έφθασε τα 3/4 περίπου της ροής του 2020 (20,6 δισεκ. ευρώ), ενώ ήταν υπερδιπλάσια συγκριτικά με τη μέση ετήσια ροή της περιόδου 2016-19.

Την ίδια περίοδο, οι τράπεζες επωφελήθηκαν από τα τεράστια ποσά ρευστότητας που διοχέτευσε η Ευρωπαϊκή Κεντρική Τράπεζα στο τραπεζικό σύστημα της ευρωζώνης για να ξεπερασθούν οι πιέσεις από την πανδημία. Μάλιστα, αυτή η ρευστότητα διατέθηκε στις τράπεζες με αρνητικό επιτόκιο, δηλαδή η ΕΚΤ ουσιαστικά πληρώνει τις τράπεζες για να χορηγούν δάνεια.

Σύμφωνα με τα τελευταία στοιχεία που δημοσίευσε η Τράπεζα της Ελλάδος (λογιστική κατάσταση Μαρτίου), το ποσό που έχουν αντλήσει οι ελληνικές τράπεζες με αρνητικό επιτόκιο ξεπερνά τα 50 δισ. ευρώ (50,8 δισ., για την ακρίβεια). Το μεγαλύτερο μέρος από αυτή ρευστότητα, που αντιστοιχεί σε περισσότερο από ένα τέταρτο του ελληνικού ΑΕΠ, οι τράπεζες το αξιοποιούν για να ενισχύουν άκοπα την κερδοφορία τους, καθώς το καταθέτουν πίσω στην ΕΚΤ και κερδίζουν από τις διαφορές μεταξύ των αρνητικών επιτοκίων.

Μέχρι τώρα, οι τράπεζες αξιοποίησαν σε πολύ μικρό βαθμό αυτό τον πακτωλό ρευστότητας για να χορηγούν νέα δάνεια, αν και είναι σαφές ότι, ιδιαίτερα το 2020, οπότε τέθηκαν σε εφαρμογή πολλά κρατικά και ευρωπαϊκά προγράμματα στήριξης των χορηγήσεων δανείων, η εικόνα της πιστωτικής επέκτασης ήταν αρκετά βελτιωμένη, σε σχέση με τα προηγούμενα χρόνια.

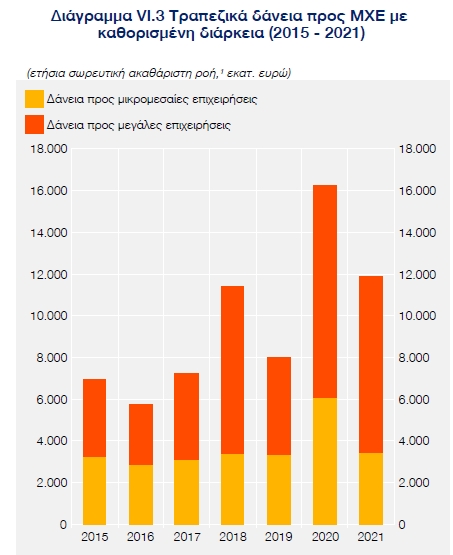

Όπως φαίνεται στο γράφημα της ΤτΕ, η ακαθάριστη ροή δανείων προς τις επιχειρήσεις αυξήθηκε σημαντικά το 2020, ξεπερνώντας τα 16 δισ. ευρώ, με κατανομή αρκετών δανείων και σε μικρομεσαίες επιχειρήσεις. Το 2021, οι ροές μειώθηκαν, καθώς περιορίσθηκαν και τα προγράμματα στήριξης, αλλά παρέμειναν στο επίπεδο των 12 δισ. ευρώ, που είναι υψηλότερο από την πενταετία 2015 - 2019.

Οι τραπεζικές διοικήσεις αναγνωρίζουν ότι, ύστερα από πολλά χρόνια αρνητικής πιστωτικής επέκτασης, θα πρέπει πλέον να αξιοποιήσουν τη ρευστότητά τους για να χρηματοδοτήσουν την πραγματική οικονομία, αν μη τι άλλο και επειδή είναι επιτακτική ανάγκη να αντικαταστήσουν τα κόκκινα δάνεια που «έδιωξαν» τα τελευταία χρόνια από τους ισολογισμούς τους με νέα, υγιή δάνεια, που θα τους προσφέρουν ροές εσόδων και θα υποστηρίξουν την επάνοδό τους σε κερδοφορία.

Παρά την αβεβαιότητα που έχει δημιουργήσει η έξαρση του πληθωρισμού, ιδιαίτερα μετά το ξέσπασμα του πολέμου στην Ουκρανία, τα κορυφαία στελέχη των τραπεζών τονίζουν σε κάθε ευκαιρία το τελευταίο διάστημα ότι δεν αλλάζουν τους φιλόδοξους στόχους τους για τις νέες χορηγήσεις του 2022, πρωτίστως σε επιχειρηματικά δάνεια και, δευτερευόντως, σε στεγαστικά.

Σε γενικές γραμμές, στόχος είναι να υπάρξει μια καθαρή αύξηση χορηγήσεων της τάξεως των 2 δισ. ευρώ ανά συστημική τράπεζα, δηλαδή συνολικά 8 δισ. ευρώ σε ετήσια βάση, ώστε ο ρυθμός της πιστωτικής επέκτασης να ξεπεράσει το 6% και να ανέλθει στα υψηλότερα επίπεδα εδώ και πολλά χρόνια.

Ιδιαίτερα στα επιχειρηματικά δάνεια, οι τράπεζες ποντάρουν από φέτος στα φθηνά δάνεια που θα μοιράσει το Ταμείο Ανάκαμψης μέσω του τραπεζικού συστήματος, με τα οποία θα χρηματοδοτούνται κατά 50% οι νέες επενδύσεις με επιτόκιο κοντά στο μηδέν, κάτι που θα περιορίζει τον πιστωτικό κίνδυνο για τις τράπεζες, οι οποίες παραμένουν εξαιρετικά προσεκτικές για τον κίνδυνο νέων επισφαλειών.

Παράλληλα, οι τράπεζες ποντάρουν και στα δάνεια κεφαλαίου κίνησης για τις επιχειρήσεις, καθώς το τελευταίο διάστημα ο υψηλός πληθωρισμός και η οικονομική αβεβαιότητα έχουν δώσει ώθηση στη ζήτηση δανείων αυτής της κατηγορίας.

Σε ό,τι αφορά τα στεγαστικά δάνεια, επιχειρείται από την πλευρά των τραπεζών μια προσεκτική αναβίωση αυτής της κατηγορίας χορηγήσεων, με δάνεια χαμηλού και σταθερού επιτοκίου. Στα τέλη του 2021, η ζήτηση στεγαστικών δανείων είχε αρχίσει να αυξάνεται, αλλά ο υψηλός πληθωρισμός και ο πόλεμος έχουν περιορίσει το ενδιαφέρον το τελευταίο διάστημα. Τραπεζικά στελέχη υπογραμμίζουν, πάντως, ότι όσοι θέλουν να «κλειδώσουν» ένα χαμηλό σταθερό επιτόκιο δεν θα πρέπει να δείξουν αναβλητικότητα, καθώς το δεύτερο εξάμηνου του έτους η ΕΚΤ αναμένεται να προχωρήσει στις πρώτες αυξήσεις επιτοκίου ύστερα από οκτώ χρόνια αρνητικών επιτοκίων.