Ένα από τα καλύτερα εξάμηνα των τελευταίων ετών ήταν το πρώτο του 2022 για τις ελληνικές τράπεζες, κυρίως χάρη στην ισχυρή ανάπτυξη της οικονομίας. Είναι χαρακτηριστικό ότι πέτυχαν, ύστερα από πολύ καιρό αύξηση των ιδίων κεφαλαίων τους. Ωστόσο, η Τράπεζα της Ελλάδος επιδιώκει να διαλύσει τον εφησυχασμό, τονίζοντας τους κινδύνους που απορρέουν για τις τράπεζες το 2023, καθώς αναμένεται «φρενάρισμα» της ανάπτυξης και νέα πίεση από κόκκινα δάνεια.

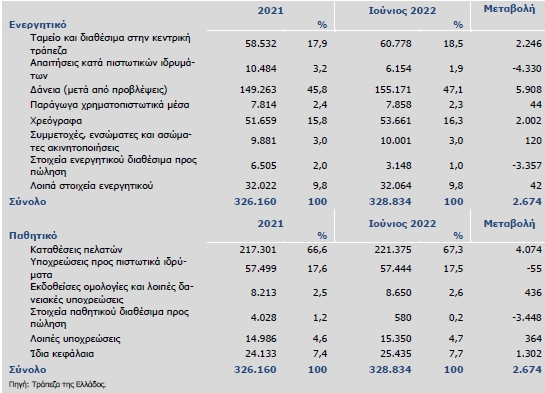

Σύμφωνα με τα στοιχεία που παραθέτει η ΤτΕ στη νέα έκθεση για τη χρηματοπιστωτική σταθερότητα, ο ισολογισμός του τραπεζικού συστήματος βελτιώθηκε αισθητά το πρώτο εξάμηνο του έτους, με σημαντικότερη εξέλιξη την αύξηση των ιδίων κεφαλαίων κατά 1,3 δισ. ευρώ, ως αποτέλεσμα της αυξημένης κερδοφορίας τους και του γεγονότος ότι δεν κατέγραψαν νέες μεγάλες προβλέψεις από τις τιτλοποιήσεις κόκκινων δανείων. Μάλιστα, επίσης για πρώτη φορά μετά από αρκετό καιρό, εμφανίζονται αυξημένα και τα δάνεια, κατά 5,9 δισ. ευρώ σε σχέση με το τέλος του 2021.

Τα μεγέθη ισολογισμού των ελληνικών τραπεζών

Ωστόσο, τα καλά νέα για τις τράπεζες σταματούν εδώ, καθώς η ΤτΕ υπογραμμίζει τις σοβαρές, δυσμενείς συνέπειες που θα έχει η επιδείνωση του οικονομικού κλίματος το 2023:

- «Η συνέχιση του πολέμου στην Ουκρανία, με την ενεργειακή κρίση που έχει πυροδοτήσει, έχει επιδράσει καθοριστικά στην αύξηση των εισαγόμενων πληθωριστικών πιέσεων, με δυσμενείς συνέπειες για το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών και το κόστος λειτουργίας των επιχειρήσεων. Η ταχεία οικονομική ανάπτυξη η οποία καταγράφεται με βάση τα στοιχεία του α΄ εξαμήνου του 2022 έχει συντελέσει στην άμβλυνση των πιέσεων.

- Εντούτοις, η ομαλοποίηση της νομισματικής πολιτικής από την Ευρωπαϊκή Κεντρική Τράπεζα, με τη διαμόρφωση ενός περιβάλλοντος υψηλότερων επιτοκίων παρέμβασης, καθιστά σαφές ότι τόσο το κόστος χρηματοδότησης όσο και οι δυνατότητες αποπληρωμής χρέους από τα νοικοκυριά και τις επιχειρήσεις θα επηρεαστούν δυσμενώς. Το περιβάλλον αυτό, σε συνδυασμό με τις προοπτικές για χαμηλότερη οικονομική ανάπτυξη το προσεχές διάστημα, αναμένεται να επηρεάσει εκ νέου την ποιότητα των δανειακών χαρτοφυλακίων των τραπεζών με τη δημιουργία νέων ΜΕΔ.

- Ωστόσο, το ύψος των νέων ΜΕΔ είναι δύσκολο να εκτιμηθεί εξαιτίας της αβεβαιότητας για την πορεία των παραμέτρων που σχετίζονται με τη γεωπολιτική και ενεργειακή κρίση, ιδίως υπό το ενδεχόμενο αυτές να παραταθούν για μεγάλο χρονικό διάστημα ή να κλιμακωθούν περαιτέρω.

Ειδικότερα, για τον επόμενο χρόνο η ΤτΕ επισημαίνει ότι:

- Οι χαμηλότερες προοπτικές οικονομικής ανάπτυξης, ο υψηλότερος πληθωρισμός και οι αυστηρότερες συνθήκες χρηματοδότησης ασκούν πιέσεις στην ικανότητα εξυπηρέτησης του χρέους των μη χρηματοπιστωτικών επιχειρήσεων και των νοικοκυριών.

- Ταυτόχρονα, η υλοποίηση ενός δυσμενούς σεναρίου για την οικονομική δραστηριότητα μπορεί να προκληθεί ή να ενισχυθεί από περαιτέρω γεωπολιτικούς κινδύνους ή κλυδωνισμούς στις χρηματοπιστωτικές αγορές.

- Οι εντεινόμενες αβεβαιότητες και προκλήσεις στο μακροοικονομικό και χρηματοπιστωτικό περιβάλλον, τόσο σε ευρωπαϊκό όσο και σε εγχώριο επίπεδο, έχουν αναδείξει τη σημασία της μακροπροληπτικής πολιτικής, γεγονός που αποτυπώθηκε στην «Προειδοποίηση του Ευρωπαϊκού Συμβουλίου Συστημικού Κινδύνου σχετικά με τις ευπάθειες στο χρηματοπιστωτικό σύστημα της Ευρωπαϊκής Ένωσης» του Σεπτεμβρίου 2022.

Η ΤτΕ προτρέπει τις τράπεζες «να προσαρμοστούν στις συνθήκες που διαμορφώνονται. Η συνέχιση της χρηματοδότησης της ελληνικής οικονομίας προϋποθέτει ισχυρό τραπεζικό τομέα, συνεπώς απαιτούνται ενέργειες προς τη θωράκισή του. Αναμφισβήτητα, η πορεία εξυγίανσης των τελευταίων ετών έχει συμβάλει καθοριστικά στη βελτίωση των μεγεθών του τραπεζικού τομέα. Εντούτοις, η αβεβαιότητα ως προς την πορεία του πληθωρισμού και τις επιδράσεις από τη μεταβολή της νομισματικής πολιτικής με την άνοδο των επιτοκίων, οι προοπτικές για χαμηλότερο ρυθμό ανάπτυξης της ελληνικής οικονομίας, ο κίνδυνος ενδεχόμενης απότομης ανατιμολόγησης των περιουσιακών στοιχείων και η εντεινόμενη γεωπολιτική και ενεργειακή κρίση δεν αφήνουν περιθώρια εφησυχασμού».

Οι προκλήσεις

Στο πλαίσιο αυτό, τονίζει η ΤτΕ, αναδεικνύονται οι παρακάτω προκλήσεις που καλείται να αντιμετωπίσει ο τραπεζικός τομέας:

- Πρώτον, το υψηλό απόθεμα ΜΕΔ: Η αποκλιμάκωση του αποθέματος ΜΕΔ που έχει συντελεστεί στον τραπεζικό τομέα είναι ιδιαίτερα σημαντική (Ιούνιος 2022: 10,1%). Εντούτοις, το ποσοστό παραμένει ακόμη υψηλό και πολλαπλάσιο του ευρωπαϊκού μέσου όρου (Ιούνιος 2022: 1,8%11). Επισημαίνεται ότι η υλοποίηση των στρατηγικών των τραπεζών για την αποκλιμάκωση του αποθέματος στηρίχθηκε ως επί το πλείστον στις τιτλοποιήσεις, με χρήση του προγράμματος παροχής εγγυήσεων του Ελληνικού Δημοσίου (σχέδιο “Ηρακλής”), και στις απευθείας πωλήσεις δανείων στη δευτερογενή αγορά, γεγονός που καθιστά τη συνέχιση των ενεργειών αυτών δυσχερέστερη υπό το πρίσμα των πιέσεων που αναδεικνύονται στην κεφαλαιακή επάρκεια. Επιπρόσθετα, με δεδομένη τη συνέχιση της ομαλοποίησης της νομισματικής πολιτικής με την άνοδο των επιτοκίων, η επίδραση στο κόστος λειτουργίας των επιχειρήσεων και στο πραγματικό διαθέσιμο εισόδημα των νοικοκυριών μπορεί να επηρεάσει και τη δυνατότητα εξυπηρέτησης χρέους. Συνεπώς, δεν αποκλείεται, σε συνδυασμό με τις διαφαινόμενες χαμηλότερες προοπτικές οικονομικής ανάπτυξης, να οδηγήσει στη δημιουργία νέων ΜΕΔ, επιβαρύνοντας την ποιότητα των στοιχείων ενεργητικού των τραπεζών. Η τελική επίδραση δεν μπορεί στην παρούσα χρονική συγκυρία να εκτιμηθεί με ακρίβεια, αποτελεί όμως πηγή ανησυχίας.

- Δεύτερον, η χαμηλή οργανική κερδοφορία: Η αύξηση των βασικών επιτοκίων της ΕΚΤ βραχυπρόθεσμα θα ενισχύσει τα καθαρά έσοδα τόκων των τραπεζών, καθώς ένα πολύ μεγάλο μέρος των δανείων έχει συναφθεί με κυμαινόμενο επιτόκιο. Μεσοπρόθεσμα όμως, η ενδεχόμενη επιβράδυνση της οικονομικής δραστηριότητας, η αύξηση του κόστους παραγωγής και η μείωση του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών, σε συνδυασμό με την αύξηση του κόστους εξυπηρέτησης των υφιστάμενων δανείων, θα ασκήσουν πιέσεις στη χρηματοοικονομική κατάσταση των νοικοκυριών και των επιχειρήσεων. Συνεπώς, ενδέχεται να αυξηθεί το κόστος του πιστωτικού κινδύνου των τραπεζών. Επιπρόσθετα, τα έξοδα τόκων αναμένεται να επιβαρυνθούν από την αλλαγή των όρων και τη σταδιακή απόσυρση των έκτακτων μέτρων, όπως οι στοχευμένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης από το Ευρωσύστημα (TLTROs), που είχαν ληφθεί στο πλαίσιο της διευκολυντικής νομισματικής πολιτικής της ΕΚΤ για τον περιορισμό των επιπτώσεων της πανδημίας, καθώς και από την ανάγκη έκδοσης ομολόγων για την κάλυψη εποπτικών κεφαλαιακών απαιτήσεων, κυρίως των ελάχιστων απαιτήσεων ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (Minimum Requirement for own funds and Eligible Liabilities – MREL). Τρίτον, το ύψος της κεφαλαιακής επάρκειας των τραπεζών.