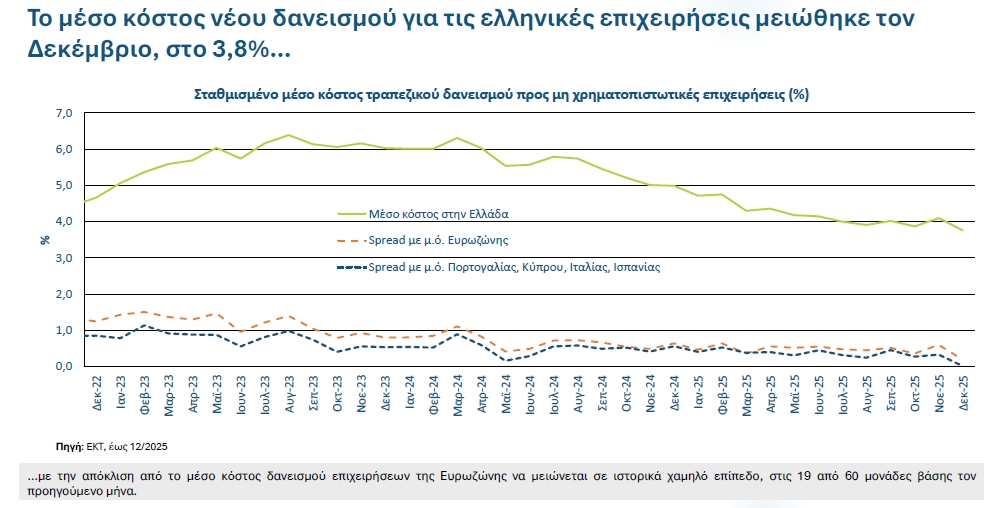

Σε πολυετή χαμηλά επίπεδα έχει υποχωρήσει το κόστος του χρήματος για τις ελληνικές επιχειρήσεις, κυρίως τις μεγάλες. Σύμφωνα με τα στοιχεία που δημοσιοποίησε σήμερα το ΙΟΒΕ στο «Δελτίο Εξελίξεων στην Ελληνική Βιομηχανία», το μέσο επιτόκιο δανεισμού για τις επιχειρήσεις προσγειώθηκε στο 3,8%, επιβεβαιώνοντας την επιστροφή της χώρας στην ευρωπαϊκή κανονικότητα.

Η Τριμηνιαία Έκθεση του ΙΟΒΕ για την Ελληνική Οικονομία (4ο τρίμηνο 2025) είχε φωτίσει τις ποιοτικές παραμέτρους αυτής της πιστωτικής επέκτασης, εξηγώντας γιατί οι τράπεζες ανοίγουν τις κάνουλες, αλλά και γιατί το «φθηνό χρήμα» κατευθύνεται, προς το παρόν, ανισομερώς στην αγορά, με τις μεγάλες επιχειρήσεις να έχουν την προτεραιότητα.

Η σύγκλιση με Ευρωζώνη και Νότο

Η εικόνα που παρουσιάζουν τα διαγράμματα του ΙΟΒΕ στο Δελτίο Βιομηχανίας είναι αποκαλυπτική για τη μείωση του κόστους δανεισμού των ελληνικών επιχειρήσεων:

- Με το μέσο κόστος δανεισμού να διαμορφώνεται στο 3,8%, η ψαλίδα (spread) που χώριζε παραδοσιακά την Ελλάδα από τον μέσο όρο της Ευρωζώνης έχει πλέον κλείσει σχεδόν ολοκληρωτικά.

- Ακόμη πιο σημαντική είναι η σύγκριση με τις χώρες του ευρωπαϊκού Νότου (Ιταλία, Ισπανία, Πορτογαλία). Η Ελλάδα δεν αποτελεί πλέον τον «φτωχό συγγενή» με τα απαγορευτικά επιτόκια. Αντίθετα, τα ελληνικά επιχειρηματικά επιτόκια κινούνται πλέον σε ευθεία γραμμή με αυτά των ανταγωνιστριών χωρών της Μεσογείου, εξαλείφοντας το μειονέκτημα κόστους που βάραινε τα εγχώρια προϊόντα και τις υπηρεσίες στις διεθνείς αγορές.

Η εξέλιξη αυτή αποδίδεται στη δραστική μείωση του ασφαλίστρου κινδύνου (risk premium) της χώρας. Η αγορά τιμολογεί πλέον τον κίνδυνο της Ελλάδας στα ίδια επίπεδα με τις υπόλοιπες χώρες της περιφέρειας, καθώς έχει ανακτηθεί η επενδυτική βαθμίδα, επιτρέποντας στις τράπεζες να δανείζουν φθηνότερα.

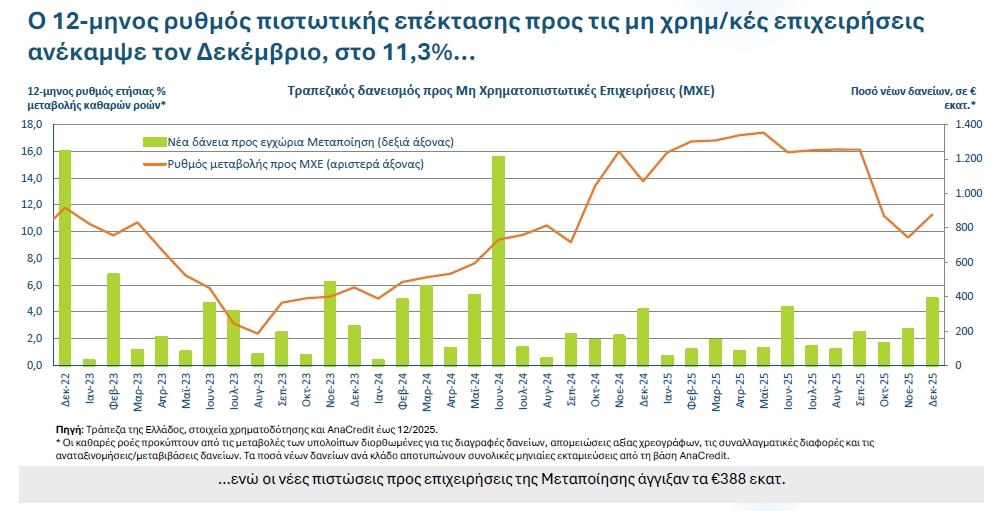

Γιατί «γκαζώνουν» τα επιχειρηματικά δάνεια

Στην Τριμηνιαία Έκθεσή του (δ’ τριμήνου 2025), το ΙΟΒΕ προχωρά σε βάθος ανάλυση των αιτιών που οδηγούν στην αύξηση της ζήτησης και της προσφοράς δανείων. Σύμφωνα με την έκθεση, η επιτάχυνση της πιστωτικής επέκτασης τροφοδοτείται από τρεις βασικούς παράγοντες:

- Ανάγκες για Πάγιο Κεφάλαιο: Οι επιχειρήσεις προχωρούν σε επενδύσεις εκσυγχρονισμού και επέκτασης της παραγωγικής τους δυναμικότητας, καλύπτοντας το επενδυτικό κενό της προηγούμενης δεκαετίας.

- Κεφάλαια Κίνησης & Αποθέματα: Η αύξηση της οικονομικής δραστηριότητας και του τζίρου δημιουργεί αυξημένες ανάγκες ρευστότητας για την καθημερινή λειτουργία και τη διαχείριση αποθεμάτων.

- Ο καταλύτης του Ταμείου Ανάκαμψης: Όπως τονίζει το ΙΟΒΕ, τα δάνεια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) λειτουργούν πολλαπλασιαστικά. Καθώς αυτά τα χαμηλότοκα δάνεια απαιτούν τραπεζική συγχρηματοδότηση, κινητοποιούν τεράστια ποσά τραπεζικής ρευστότητας που διοχετεύονται στην αγορά.

Δάνεια «δύο ταχυτήτων»: Οι Μεγάλοι vs οι Μικρομεσαίοι

Ωστόσο, η έκθεση του ΙΟΒΕ αναδεικνύει και μια σημαντική ποιοτική διαφοροποίηση: Το «πάρτι» της ρευστότητας δεν αφορά όλους στον ίδιο βαθμό. Η μερίδα του λέοντος των νέων δανείων κατευθύνεται σε μεγάλες επιχειρήσεις. Αυτό συμβαίνει διότι τα μεγάλα έργα υποδομής, ενέργειας και ψηφιακού μετασχηματισμού (που χρηματοδοτούνται από το RRF) υλοποιούνται κυρίως από ισχυρούς ομίλους με υψηλή πιστοληπτική ικανότητα.

Αντιθέτως, οι μικρομεσαίες επιχειρήσεις έχουν μικρότερο μερίδιο στην πιστωτική επέκταση. Όπως εξηγεί το ΙΟΒΕ, παρόλο που η ρευστότητα είναι άφθονη, τα τραπεζικά κριτήρια παραμένουν αυστηρά. Οι μικρότερες μονάδες, που συχνά στερούνται επαρκών εξασφαλίσεων ή τραπεζικού προφίλ ("bankability"), δυσκολεύονται να αντλήσουν κεφάλαια με τους ίδιους ευνοϊκούς όρους, με αποτέλεσμα η πιστωτική επέκταση σε αυτό το κομμάτι να είναι λιγότερο δυναμική.